Manual Fundamentos del Aprendizaje Automático Conceptos clave, algoritmos y ejemplos de código en Python

Manual de Fundamentos de Aprendizaje Automático Conceptos Clave, Algoritmos y Ejemplos de Código en Python

Si estás planeando convertirte en Ingeniero de Aprendizaje Automático, Científico de Datos, o si quieres refrescar tu memoria antes de tus entrevistas, este manual es para ti.

En él, cubriremos los algoritmos clave de Aprendizaje Automático que deberás conocer como Científico de Datos, Ingeniero de Aprendizaje Automático, Investigador de Aprendizaje Automático e Ingeniero de IA.

A lo largo de este manual, incluiré ejemplos para cada algoritmo de Aprendizaje Automático con su código en Python para ayudarte a comprender lo que estás aprendiendo.

Ya seas un principiante o tengas algo de experiencia en Aprendizaje Automático o IA, esta guía está diseñada para ayudarte a comprender los fundamentos de los algoritmos de Aprendizaje Automático a un alto nivel.

Como practicante experimentado de aprendizaje automático, estoy emocionado de compartir mi conocimiento y perspectivas contigo.

Lo que aprenderás

- Capítulo 1: ¿Qué es el Aprendizaje Automático?

- Capítulo 2: Los algoritmos de Aprendizaje Automático más populares

- 2.1 Regresión Lineal y Mínimos Cuadrados Ordinarios (OLS)

- 2.2 Regresión Logística y MLE

- 2.3 Análisis Discriminante Lineal (LDA)

- 2.4 Regresión Logística vs LDA

- 2.5 Naïve Bayes

- 2.6 Naïve Bayes vs Regresión Logística

- 2.7 Árboles de Decisión

- 2.8 Bagging

- 2.9 Bosques Aleatorios

- 2.10 Técnicas de refuerzo o ensamblaje (AdaBoost, GBM, XGBoost)

3. Capítulo 3: Selección de Características

- 3.1 Selección de Subconjuntos

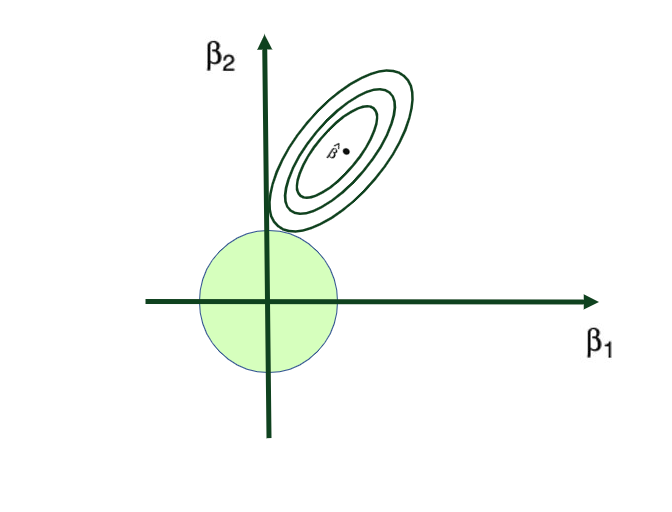

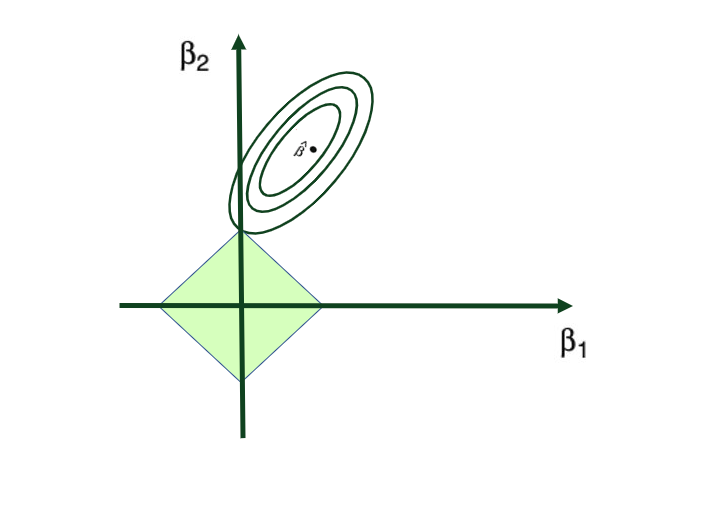

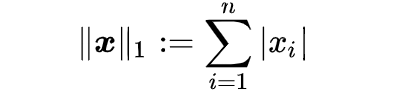

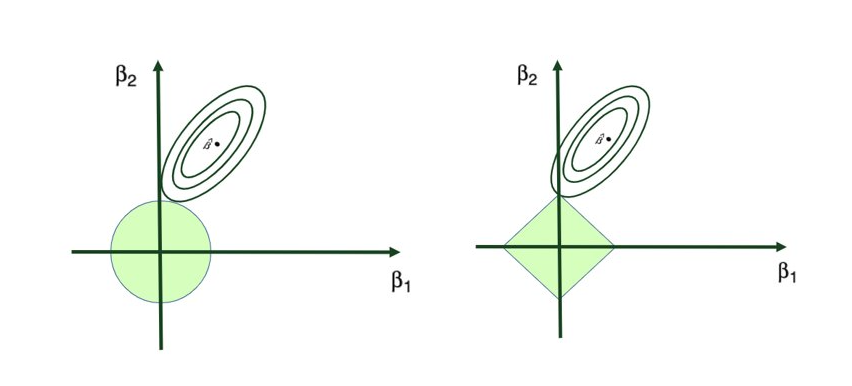

- 3.2 Regularización (Ridge y Lasso)

- 3.3 Reducción de Dimensionalidad (PCA)

4. Capítulo 4: Técnica de remuestreo

- 4.1 Validación Cruzada: (Conjunto de Validación, LOOCV, CV-k)

- 4.2 k óptimo en CV-k

- 4.5 Bootstrap

5. Capítulo 5: Técnicas de Optimización

- 5.1 Técnicas de Optimización: Descenso de Gradiente en Lote (GD)

- 5.2 Técnicas de Optimización: Descenso de Gradiente Estocástico (SGD)

- 5.3 Técnicas de Optimización: SGD con Momentum

- 5.4 Técnicas de Optimización: Adam Optimizer

- 6.1 Puntos clave y qué viene a continuación

- 6.2 Sobre el Autor – ¡Eso soy yo!

- 6.3 ¿Cómo puedes profundizar más?

- 6.4 Conéctate conmigo

Prerrequisitos

Para aprovechar al máximo este manual, será útil que estés familiarizado/a con algunos conceptos básicos de ML:

Terminología básica:

- Datos de Entrenamiento y Datos de Prueba: Conjuntos de datos utilizados para entrenar y evaluar modelos.

- Características: Variables que ayudan en las predicciones, también llamadas variables independientes

- Variable Objetivo: El resultado predicho, también llamado variable dependiente o variable de respuesta

Problema de Sobreajuste en el Aprendizaje Automático

Comprender el sobreajuste, cómo está relacionado con el equilibrio sesgo-varianza y cómo puedes solucionarlo es muy importante. También examinaremos las técnicas de regularización en detalle en esta guía. Para una comprensión detallada, consulta:

Tatev Karen AslanyanTowards Data Science

Tatev Karen AslanyanTowards Data Science

Lecturas Fundamentales para Principiantes

Si no tienes conocimientos estadísticos previos y quieres aprender o refrescar tu entendimiento de conceptos estadísticos esenciales, te recomendaría este artículo: Conceptos Estadísticos Fundamentales para la Ciencia de Datos

Para una guía exhaustiva sobre cómo iniciar una carrera en Ciencia de Datos e Inteligencia Artificial, y obtener información sobre cómo asegurar un empleo en Ciencia de Datos, puedes sumergirte en mi manual anterior: Lanzando tu Carrera en Ciencia de Datos e Inteligencia Artificial

Herramientas/Lenguajes para usar en Aprendizaje Automático

Como Investigador en Aprendizaje Automático o Ingeniero en Aprendizaje Automático, hay muchas herramientas técnicas y lenguajes de programación que podrías usar en tu trabajo diario. Pero para hoy y para este manual, utilizaremos el lenguaje de programación y las herramientas:

- Conceptos Básicos de Python: Variables, tipos de datos, estructuras y mecanismos de control.

- Bibliotecas Esenciales:

numpy,pandas,matplotlib,scikit-learn,xgboost - Entorno: Familiaridad con Jupyter Notebooks o PyCharm como IDE.

Embarcarse en este viaje de Aprendizaje Automático con una base sólida asegura una experiencia más profunda e iluminadora.

¿Listos para empezar?

Capítulo 1: ¿Qué es el Aprendizaje Automático?

El Aprendizaje Automático (AA), una rama de la inteligencia artificial (IA), se refiere a la capacidad de una computadora de aprender autónomamente de los patrones de datos y tomar decisiones sin programación explícita. Las máquinas utilizan algoritmos estadísticos para mejorar la toma de decisiones del sistema y el rendimiento de tareas.

En su esencia, el AA es un método en el cual las computadoras mejoran en tareas mediante el aprendizaje de datos. Imagínalo como enseñarle a una computadora a tomar decisiones proporcionándole ejemplos, de manera similar a cómo enseñarías a un niño a reconocer animales mostrándole imágenes.

Por ejemplo, al analizar patrones de compra, los algoritmos de AA pueden ayudar a las plataformas de compras en línea a recomendar productos (como cuando Amazon sugiere artículos que podrías gustarte).

O considera las plataformas de correo electrónico que aprenden a identificar el spam reconociendo patrones en los correos no deseados. Mediante técnicas de AA, las computadoras mejoran silenciosamente nuestras experiencias digitales diarias, haciendo que las recomendaciones sean más precisas y protegiendo nuestras bandejas de entrada.

En este viaje, descubrirás el fascinante mundo del AA, donde la tecnología aprende y crece a partir de la información que encuentra. Pero antes de hacerlo, echemos un vistazo a algunos conceptos básicos en Aprendizaje Automático que debes conocer para entender cualquier tipo de modelo de Aprendizaje Automático.

Tipos de Aprendizaje en Aprendizaje Automático:

Existen tres formas principales en las que los modelos pueden aprender:

- Aprendizaje Supervisado: Los modelos hacen predicciones a partir de datos etiquetados (tienes características y etiquetas, X e Y)

- Aprendizaje No Supervisado: Los modelos identifican patrones de manera autónoma, donde no tienes datos etiquetados (solo tienes características sin variable de respuesta, solo X)

- Aprendizaje por Refuerzo: Los algoritmos aprenden a través de retroalimentación de acciones.

Métricas de Evaluación de Modelos:

En Aprendizaje Automático, cada vez que entrenas un modelo siempre debes evaluarlo. Y querrás utilizar el tipo más común de métricas de evaluación dependiendo de la naturaleza de tu problema.

A continuación, se muestran las métricas de evaluación más comunes para cada tipo de modelo de AA:

1. Métricas de Regresión:

- MAE, MSE, RMSE: Miden las diferencias entre los valores predichos y los reales.

- R-Cuadrado: Indica la varianza explicada por el modelo.

2. Métricas de Clasificación:

- Precisión, Exhaustividad, Puntuación F1: Evalúan la calidad de las predicciones.

- Curva ROC, AUC: Evalúan el poder discriminatorio del modelo.

- Matriz de Confusión: Compara las clasificaciones reales y las predichas.

3. Métricas de Agrupamiento:

- Puntuación de Silueta: Evalúa la similitud de objetos dentro de grupos.

- Índice de Davies-Bouldin: Evalúa la separación de los grupos.

Capítulo 2: Los Algoritmos de Aprendizaje Automático más Populares

En este capítulo, simplificaremos la complejidad de los algoritmos esenciales de Aprendizaje Automático (AA). Esto será un recurso valioso para roles que van desde Científicos de Datos e Ingenieros en Aprendizaje Automático hasta Investigadores en IA.

Comenzaremos con los conceptos básicos en el 2.1 con Regresión Lineal y Mínimos Cuadrados Ordinarios (OLS), luego pasaremos al 2.2 que explora Regresión Logística y Estimación de Máxima Verosimilitud (MLE).

La sección 2.3 explora el Análisis Discriminante Lineal (LDA), que se contrasta con la Regresión Logística en el 2.4. Entramos en Naïve Bayes en el 2.5, ofreciendo un análisis comparativo con la Regresión Logística en el 2.6.

En el 2.7, repasamos los Árboles de Decisión, para luego explorar métodos de conjunto: Bagging en el 2.8 y Bosque Aleatorio en el 2.9. Diversas y populares técnicas de Boosting se despliegan en los siguientes segmentos, discutiendo AdaBoost en el 2.10, Modelo de Boosting de Gradientes (GBM) en el 2.11 y concluyendo con Extreme Gradient Boosting (XGBoost) en el 2.12.

Todos los algoritmos que discutiremos aquí son fundamentales y populares en el campo, y todo Científico de Datos, Ingeniero de Aprendizaje Automático e Investigador de Inteligencia Artificial debe conocerlos al menos a este nivel alto.

Tenga en cuenta que aquí no profundizaremos en las técnicas de aprendizaje no supervisado ni entraremos en detalles granulares de cada algoritmo.

2.1 Regresión Lineal

Cuando la relación entre dos variables es lineal, se puede utilizar el método estadístico de Regresión Lineal. Puede ayudarte a modelar el impacto de un cambio unitario en una variable, la variable independiente, en los valores de otra variable, la variable dependiente.

Las variables dependientes se suelen denominar variables de respuesta o variables explicadas, mientras que las variables independientes se suelen denominar variables regresoras o variables explicativas.

Cuando el modelo de Regresión Lineal se basa en una sola variable independiente, se llama Regresión Lineal Simple. Pero cuando el modelo se basa en múltiples variables independientes, se llama Regresión Lineal Múltiple.

La Regresión Lineal Simple se puede describir mediante la siguiente expresión:

donde Y es la variable dependiente, X es la variable independiente que forma parte de los datos, β0 es la intersección que es desconocida y constante, y β1 es el coeficiente de pendiente o un parámetro correspondiente a la variable X que también es desconocida y constante. Por último, u es el término de error que el modelo comete al estimar los valores de Y.

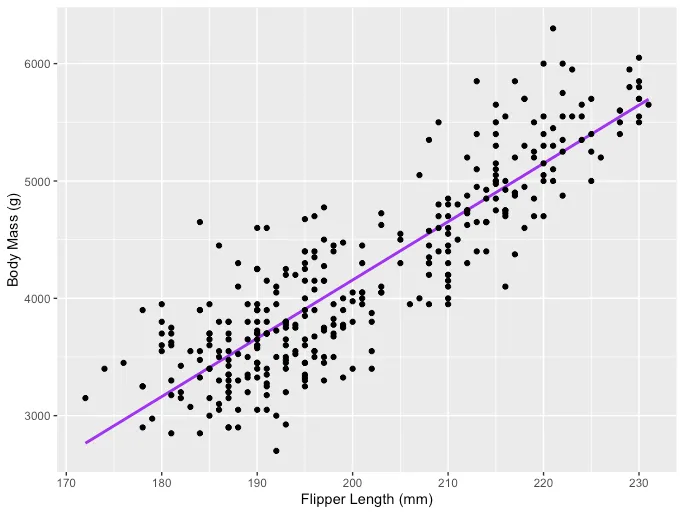

La idea principal detrás de la regresión lineal es encontrar la línea recta que mejor se ajusta, la línea de regresión, a través de un conjunto de datos emparejados (X, Y). Un ejemplo de la aplicación de Regresión Lineal es modelar el impacto de la longitud de las aletas en la masa corporal de los pingüinos, que se visualiza a continuación:

La Regresión Lineal Múltiple con tres variables independientes se puede describir mediante la siguiente expresión:

donde Y es la variable dependiente, X es la variable independiente que forma parte de los datos, β0 es la intersección que es desconocida y constante, y β1, β2, β3 son los coeficientes de pendiente o parámetros correspondientes a las variables X1, X2, X3 que también son desconocidos y constantes. Por último, u es el término de error que el modelo comete al estimar los valores de Y.

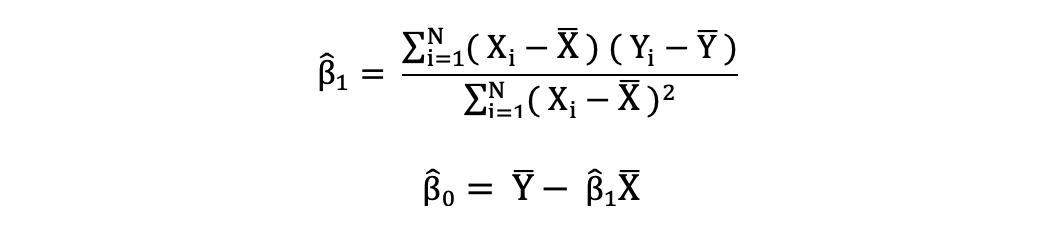

2.1.1 Mínimos Cuadrados Ordinarios

Los mínimos cuadrados ordinarios (OLS) es un método para estimar los parámetros desconocidos como β0 y β1 en un modelo de regresión lineal. El modelo se basa en el principio de los mínimos cuadrados que minimiza la suma de los cuadrados de las diferencias entre la variable dependiente observada y sus valores predichos por la función lineal de la variable independiente, a menudo llamados valores ajustados.

La diferencia entre los valores reales y los valores predichos de la variable dependiente Y se denomina residual. Lo que hace el MCO es minimizar la suma de los residuos cuadrados. Este problema de optimización da como resultado las siguientes estimaciones del MCO para los parámetros desconocidos β0 y β1, que también se conocen como estimaciones de coeficientes.

Una vez que se estiman estos parámetros del modelo de Regresión Lineal Simple, los valores ajustados de la variable de respuesta se pueden calcular de la siguiente manera:

Error estándar

Los residuos o los términos de error estimados se pueden determinar de la siguiente manera:

Es importante tener en cuenta la diferencia entre los términos de error y los residuos. Los términos de error nunca se observan, mientras que los residuos se calculan a partir de los datos. El MCO estima los términos de error para cada observación pero no el término de error real. Por lo tanto, la verdadera varianza del error sigue siendo desconocida.

Además, estas estimaciones están sujetas a incertidumbre de muestreo. Esto significa que nunca podremos determinar la estimación exacta, el valor real, de estos parámetros a partir de datos de muestra en una aplicación empírica. Pero podemos estimarlo calculando la varianza residual de la muestra.

2.1.2 Supuestos del MCO

El método de estimación del MCO hace los siguientes supuestos que deben cumplirse para obtener resultados de predicción confiables:

- Asunción (A)1: la asunción de Linealidad afirma que el modelo es lineal en los parámetros.

- A2: la asunción de Muestra aleatoria afirma que todas las observaciones de la muestra se seleccionan al azar.

- A3: la asunción de Exogeneidad afirma que las variables independientes no están correlacionadas con los términos de error.

- A4: la asunción de Homocedasticidad afirma que la varianza de todos los términos de error es constante.

- A5: la asunción de No Multicolinealidad Perfecta afirma que ninguna de las variables independientes es constante y no hay relaciones lineales exactas entre las variables independientes.

Tenga en cuenta que la descripción anterior para la Regresión Lineal es de mi artículo titulado Guía completa de Regresión Lineal.

Para obtener un artículo detallado sobre Regresión Lineal, consulte esta publicación:

Tatev Karen AslanyanHacia la IA

2.1.3 Regresión Lineal en Python

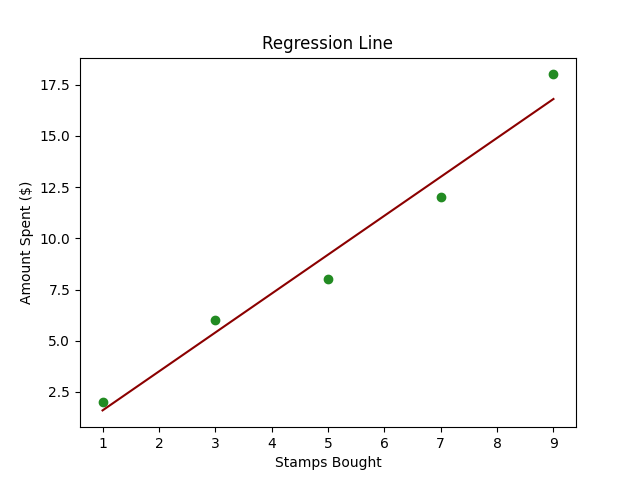

Imagina que tienes un amigo, Alex, que colecciona sellos. Cada mes, Alex compra una cierta cantidad de sellos, y notas que la cantidad que Alex gasta parece depender del número de sellos comprados.

Ahora, quieres crear una pequeña herramienta que pueda predecir cuánto gastará Alex el próximo mes en función del número de sellos comprados. Aquí es donde entra en juego la Regresión Lineal.

En términos técnicos, estamos tratando de predecir la variable dependiente (cantidad gastada) en función de la variable independiente (número de sellos comprados).

A continuación se muestra un código Python simple que utiliza scikit-learn para realizar una Regresión Lineal en un conjunto de datos creado.

import numpy as npimport matplotlib.pyplot as pltfrom sklearn.linear_model import LinearRegression# Datos de ejemplostamps_bought = np.array([1, 3, 5, 7, 9]).reshape((-1, 1)) # Reshape para convertirlo en una matriz 2Damount_spent = np.array([2, 6, 8, 12, 18])# Creación del modelo de Regresión Linealmodel = LinearRegression()# Entrenamiento del modelomodel.fit(stamps_bought, amount_spent)# Prediccionesnext_month_stamps = 10predicted_spend = model.predict([[next_month_stamps]])# Gráficoplt.scatter(stamps_bought, amount_spent, color='blue')plt.plot(stamps_bought, model.predict(stamps_bought), color='red')plt.title('Sellos Comprados vs Cantidad Gastada')plt.xlabel('Sellos Comprados')plt.ylabel('Cantidad Gastada ($)')plt.grid(True)plt.show()# Mostrar la predicciónprint(f"Si Alex compra {next_month_stamps} sellos el próximo mes, es probable que gaste ${predicted_spend[0]:.2f}.")- Datos de ejemplo:

stamps_boughtrepresenta el número de sellos que Alex compró cada mes yamount_spentrepresenta el dinero gastado correspondiente. - Creación y entrenamiento del modelo: Utilizando

LinearRegression()descikit-learnpara crear y entrenar nuestro modelo usando.fit(). - Predicciones: Utilizar el modelo entrenado para predecir la cantidad que Alex gastará para un número dado de sellos. En el código, predecimos la cantidad para 10 sellos.

- Gráfica: Graficamos los puntos de datos originales (en azul) y la línea predicha (en rojo) para comprender visualmente la capacidad de predicción de nuestro modelo.

- Mostrar la predicción: Finalmente, imprimimos el gasto predicho para un número específico de sellos (10 en este caso).

2.2 Regresión Logística

Otra técnica de Aprendizaje Automático muy popular es la Regresión Logística, que, a pesar de su nombre, en realidad es una técnica de clasificación supervisada.

La regresión logística es un método de Aprendizaje Automático que modela la probabilidad condicional de que ocurra un evento o que una observación pertenezca a una cierta clase, basándose en un conjunto de datos dado de variables independientes.

Cuando la relación entre dos variables es lineal y la variable dependiente es una variable categórica, es posible que desees predecir una variable en forma de probabilidad (un número entre 0 y 1). En estos casos, la Regresión Logística resulta útil.

Esto se debe a que durante el proceso de predicción en la Regresión Logística, el clasificador predice la probabilidad (un valor entre 0 y 1) de que cada observación pertenezca a una cierta clase, normalmente a una de las dos clases de la variable dependiente.

Por ejemplo, si deseas predecir la probabilidad o posibilidad de que un candidato sea elegido o no durante una elección dada la puntuación de popularidad del candidato, los éxitos pasados y otras variables descriptivas sobre ese candidato, puedes usar la Regresión Logística para modelar esta probabilidad.

Entonces, en lugar de predecir la variable de respuesta, la Regresión Logística modela la probabilidad de que Y pertenezca a una categoría específica.

Es similar a la Regresión Lineal con la diferencia de que, en lugar de Y, predice las log odds. En terminología estadística, modelamos la distribución condicional de la respuesta Y, dadas las predictoras X. Por lo tanto, la Regresión Logística ayuda a predecir la probabilidad de que Y pertenezca a una determinada clase (0 y 1) dadas las características P(Y|X=x).

El nombre Logistic en Logistic Regression proviene de la función en la que se basa este enfoque, que es la Función Logística. La Función Logística asegura que para valores demasiado grandes o demasiado pequeños, la probabilidad correspondiente aún se encuentre dentro de los límites [0,1].

En la ecuación anterior, P(X) representa la probabilidad de que Y pertenezca a cierta clase (0 y 1) dadas las características P(Y|X=x). X representa la variable independiente, β0 es la intersección que es desconocida y constante, β1 es el coeficiente de pendiente o un parámetro correspondiente a la variable X que también es desconocido y constante, similar a la Regresión Lineal. e representa la función exp().

Probabilidades y Logaritmo de las Probabilidades

La Regresión Logística y su técnica de estimación MLE se basan en los términos de Probabilidades y Logaritmo de las Probabilidades. Donde Probabilidades se define de la siguiente manera:

y Logaritmo de las Probabilidades se define de la siguiente manera:

2.2.1 Estimación de Máxima Verosimilitud (MLE)

Mientras que para la Regresión Lineal utilizamos OLS (Mínimos Cuadrados Ordinarios) o LS (Mínimos Cuadrados) como técnica de estimación, para la Regresión Logística debemos usar otra técnica de estimación.

No podemos usar LS en la Regresión Logística para encontrar la mejor línea de ajuste (para realizar la estimación) porque los errores pueden volverse muy grandes o muy pequeños (incluso negativos), mientras que en el caso de la Regresión Logística pretendemos obtener un valor predicho en [0,1].

Entonces, para la Regresión Logística utilizamos la técnica MLE, donde la función de verosimilitud calcula la probabilidad de observar el resultado dadas los datos de entrada y el modelo. Esta función luego se optimiza para encontrar el conjunto de parámetros que produce la mayor suma de verosimilitud sobre el conjunto de datos de entrenamiento.

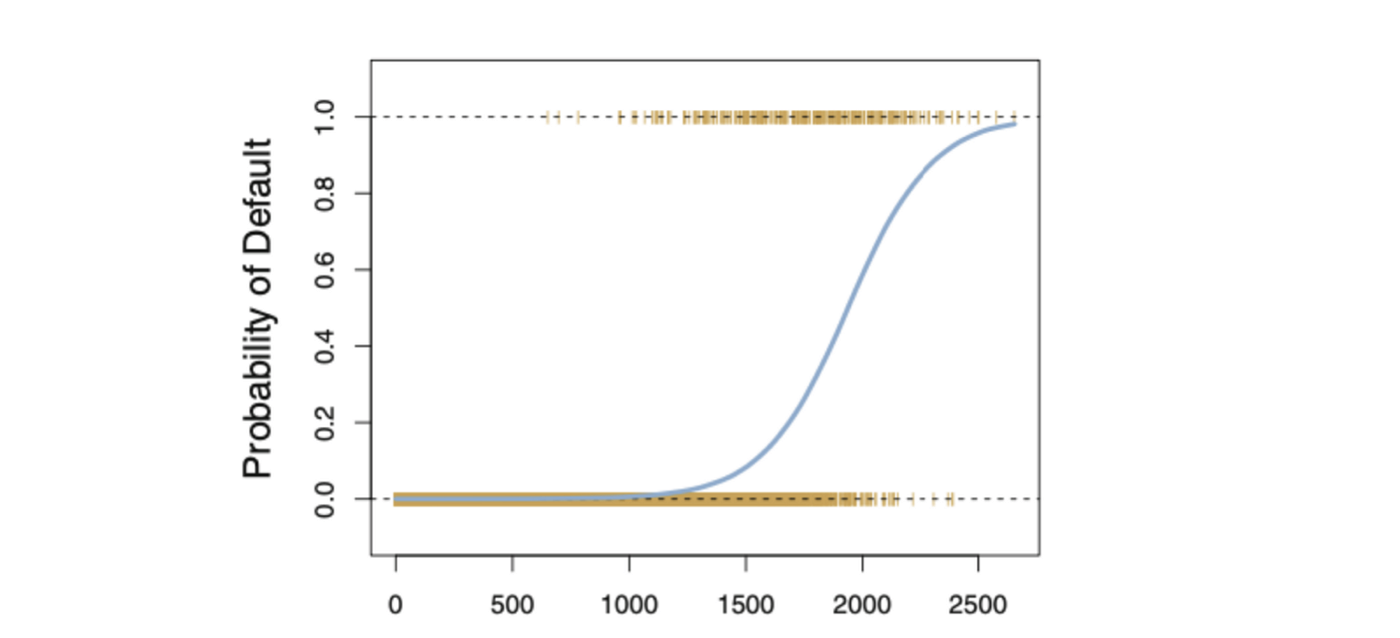

La función logística siempre producirá una curva en forma de S como la de arriba, independientemente del valor de la variable independiente X, lo que resulta en estimaciones sensatas la mayor parte del tiempo.

2.2.2 Función(es) de Verosimilitud de la Regresión Logística

La función de verosimilitud puede expresarse de la siguiente manera:

Entonces, la función de logaritmo de verosimilitud puede expresarse de la siguiente manera:

o, después de la transformación de multiplicadores a suma, obtenemos:

Entonces, la idea detrás de la MLE es encontrar un conjunto de estimaciones que maximice esta función de verosimilitud.

- Paso 1: Proyectar los puntos de datos en una línea candidata que produzca un valor de logaritmo de probabilidad (log odds) de la muestra.

- Paso 2: Transformar el logaritmo de probabilidad de la muestra a probabilidades de la muestra utilizando la siguiente fórmula:

- Paso 3: Obtén la probabilidad general o la probabilidad logarítmica general.

- Paso 4: Gira la línea de logaritmo (odds) una y otra vez, hasta encontrar el logaritmo (odds) óptimo que maximice la probabilidad general.

2.2.3 Valor de corte en la Regresión Logística

Si planeas usar Regresión Logística para obtener un valor binario {0,1} al final, necesitas un punto de corte para transformar los valores estimados por observación dentro del rango de [0,1] a un valor de 0 o 1.

Dependiendo de tu caso individual, puedes elegir un punto de corte correspondiente, pero un punto de corte popular es 0.5. En este caso, todas las observaciones con un valor predicho menor que 0.5 se asignarán a la clase 0 y las observaciones con un valor predicho mayor o igual que 0.5 se asignarán a la clase 1.

2.2.4 Métricas de rendimiento en la Regresión Logística

Dado que la Regresión Logística es un método de clasificación, se pueden utilizar métricas comunes de clasificación como recall, precisión y medida F-1. Pero también existe un sistema de métricas que se utiliza comúnmente para evaluar el rendimiento del modelo de Regresión Logística, llamado Deviance.

2.2.5 Regresión Logística en Python

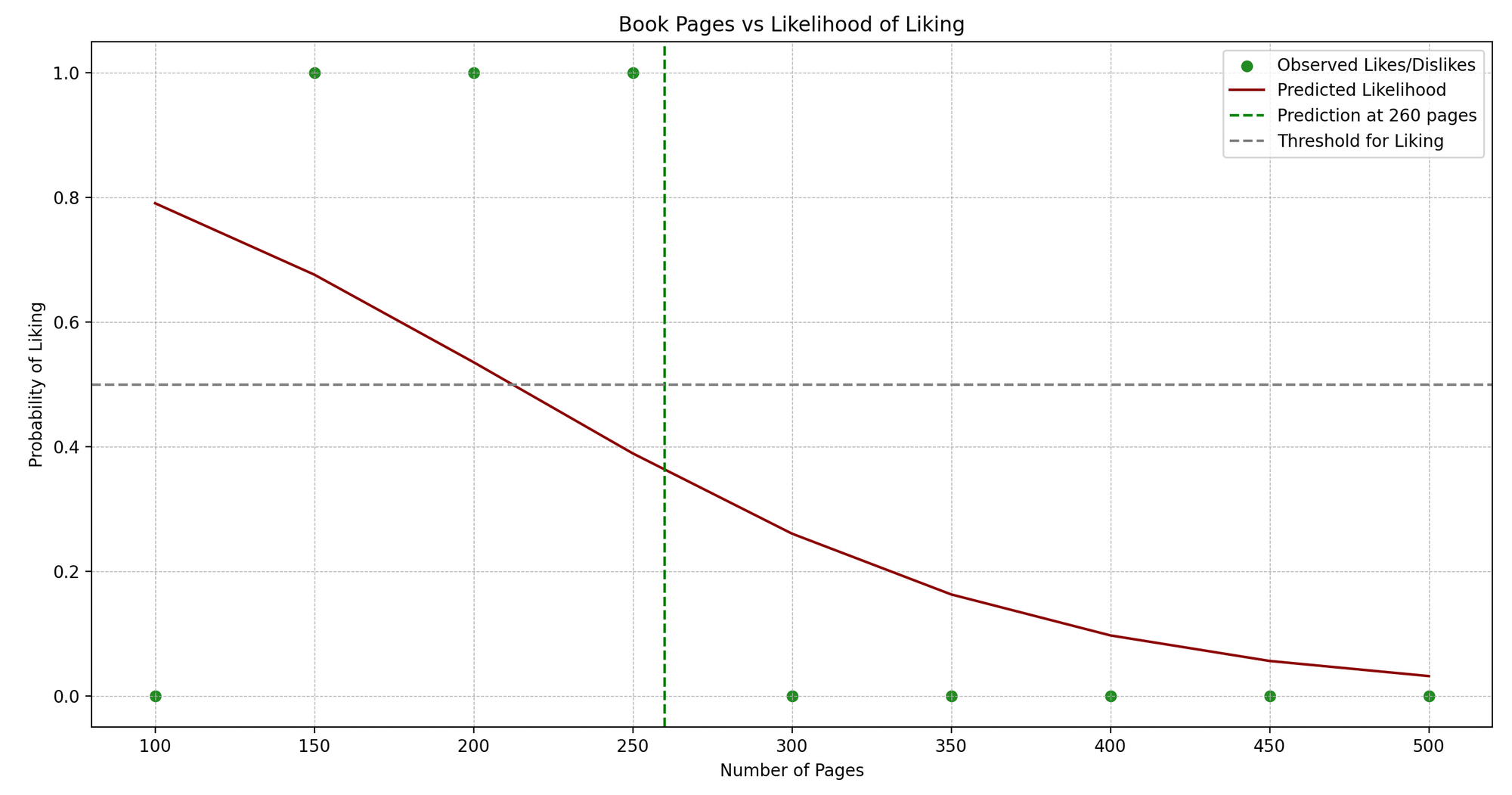

Jenny es una ávida lectora de libros. Jenny lee libros de diferentes géneros y lleva un pequeño diario donde anota el número de páginas y si le gustó el libro (Sí o No).

Vemos un patrón: Jenny habitualmente disfruta de libros que no sean ni demasiado cortos ni demasiado largos. ¿Podemos predecir si a Jenny le gustará un libro en función de su número de páginas? ¡Aquí es donde la Regresión Logística puede ayudarnos!

En términos técnicos, estamos tratando de predecir un resultado binario (gustar/no gustar) basado en una variable independiente (número de páginas).

Aquí tienes un ejemplo simplificado en Python que utiliza scikit-learn para implementar la Regresión Logística:

import numpy as npimport matplotlib.pyplot as pltfrom sklearn.linear_model import LogisticRegressionfrom sklearn.metrics import accuracy_score# Datos de muestra.pages = np.array([100, 150, 200, 250, 300, 350, 400, 450, 500]).reshape(-1, 1)likes = np.array([0, 1, 1, 1, 0, 0, 0, 0, 0]) # 1: Gusta, 0: No gusta# Crear un modelo de Regresión Logísticamodelo = LogisticRegression()# Entrenar el modelo.modelo.fit(pages, likes)# Prediccionespredict_book_pages = 260predicted_like = modelo.predict([[predict_book_pages]])# Graficarplt.scatter(pages, likes, color='forestgreen')plt.plot(pages, modelo.predict_proba(pages)[:, 1], color='darkred')plt.title('Número de Páginas del Libro vs Gusto/No Gusto')plt.xlabel('Número de Páginas')plt.ylabel('Probabilidad de Gustar')plt.axvline(x=predict_book_pages, color='green', linestyle='--')plt.axhline(y=0.5, color='grey', linestyle='--')plt.show()# Mostrar la Prediccióncprint(f"Jenny {'gustará' if predicted_like[0] == 1 else 'no gustará'} un libro de {predict_book_pages} páginas.")- Datos de muestra:

pagesrepresenta el número de páginas de los libros que Jenny ha leído, ylikesrepresenta si le gustaron (1 para gusta, 0 para no gusta). - Creando y entrenando el modelo: Instanciamos

LogisticRegression()y entrenamos el modelo usando.fit()con nuestros datos. - Predicciones: Predecimos si a Jenny le gustará un libro con un número de páginas particular (260 en este ejemplo).

- Graficando: Visualizamos los puntos de datos originales (en azul) y la curva de probabilidad predicha (en rojo). La línea punteada verde representa el número de página que estamos prediciendo, y la línea punteada gris indica el umbral (0.5) por encima del cual predecimos un “gusto”.

- Mostrando la Predicción: Imprimimos si a Jenny le gustará un libro con el número de páginas dado basado en la predicción de nuestro modelo.

2.3 Análisis Discriminante Lineal (LDA)

Otra técnica de clasificación, estrechamente relacionada con la Regresión Logística, es el Análisis Discriminante Lineal (LDA). Mientras que la Regresión Logística se usa generalmente para modelar la probabilidad de que una observación pertenezca a una clase de la variable de resultado con 2 categorías, LDA se usa generalmente para modelar la probabilidad de que una observación pertenezca a una clase de la variable de resultado con 3 o más categorías.

LDA ofrece un enfoque alternativo para modelar la probabilidad condicional de la variable de resultado dada ese conjunto de predictores que aborda los problemas de la Regresión Logística. Modela la distribución de los predictores X por separado en cada una de las clases de respuesta (es decir, dada Y), y luego utiliza el teorema de Bayes para intercambiar estos dos términos y obtener las estimaciones de Pr(Y = k|X = x).

Es importante tener en cuenta que en el caso de LDA se asume que estas distribuciones son normales. Resulta que el modelo es muy similar en forma a la regresión logística. En la ecuación aquí:

π_k representa la probabilidad previa total de que una observación elegida al azar provenga de la k-ésima clase. f_k(x), que es igual a Pr(X = x|Y = k), representa la probabilidad posterior, y es la función de densidad de X para una observación que proviene de la k-ésima clase (función de densidad de los predictores).

Esta es la probabilidad de que X=x dada la observación es de una clase determinada. En otras palabras, es la probabilidad de que la observación pertenezca a la k-ésima clase, dado el valor del predictor para esa observación.

Suponiendo que f_k(x) es una distribución Normal o Gaussiana, la densidad normal toma la siguiente forma (en un solo-dimensionamiento normal):

donde μ_k y σ_k² son los parámetros de media y varianza para la k-ésima clase. Suponiendo que σ_¹² = · · · = σ_K² (hay un término de varianza compartida entre todas las K clases, que denotamos como σ2).

Luego, LDA aproxima el clasificador de Bayes utilizando las siguientes estimaciones para πk, μk y σ2:

Mientras que la Regresión Logística se usa generalmente para modelar la probabilidad de que una observación pertenezca a una clase de la variable de resultado con 2 categorías, LDA se usa generalmente para modelar la probabilidad de que una observación pertenezca a una clase de la variable de resultado con 3 o más categorías.

2.3.1 Análisis Discriminante Lineal en Python

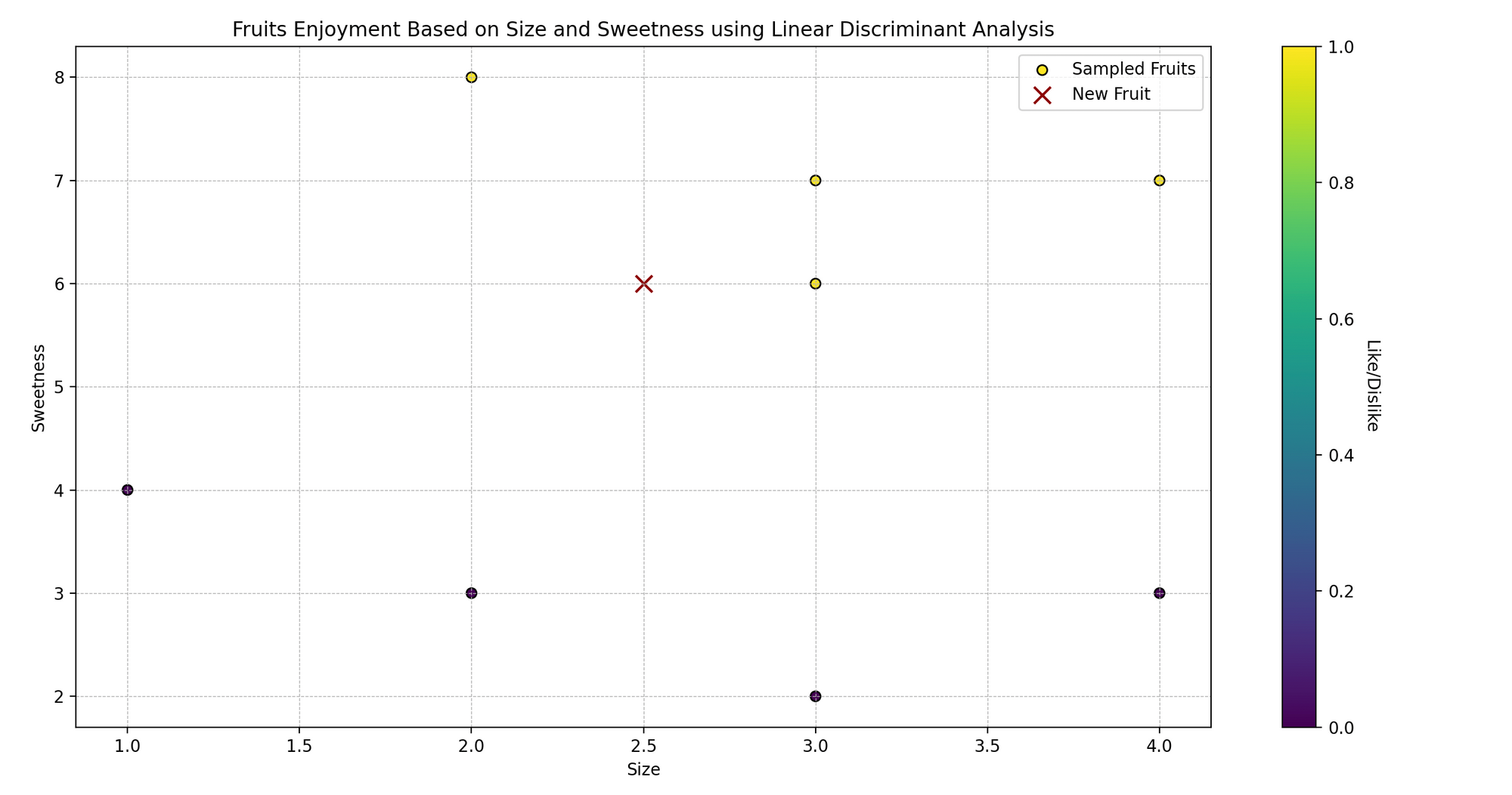

Imagina a Sarah, a quien le encanta cocinar y probar diferentes frutas. Ella nota que las frutas que le gustan suelen tener tamaños y niveles de dulzura específicos.

Ahora, Sarah está curiosa: ¿puede predecir si le gustará una fruta basándose en su tamaño y dulzura? Utilicemos el Análisis Discriminante Lineal (LDA) para ayudarla a predecir si le gustarán ciertas frutas o no.

En lenguaje técnico, estamos tratando de clasificar las frutas (gustar/no gustar) en función de dos variables predictoras (tamaño y dulzura).

import numpy as np

import matplotlib.pyplot as plt

from sklearn.discriminant_analysis import LinearDiscriminantAnalysis

# Datos de muestra

# [tamaño, dulzura]

caracteristicas_frutas = np.array([[3, 7], [2, 8], [3, 6], [4, 7], [1, 4], [2, 3], [3, 2], [4, 3]])

gustos_frutas = np.array([1, 1, 1, 1, 0, 0, 0, 0]) # 1: Gusta, 0: No gusta

# Creando un modelo LDA

modelo = LinearDiscriminantAnalysis()

# Entrenando el modelo

modelo.fit(caracteristicas_frutas, gustos_frutas)

# Predicción

nueva_fruta = np.array([[2.5, 6]]) # [tamaño, dulzura]

gusto_predicho = modelo.predict(nueva_fruta)

# Visualización de datos

plt.scatter(caracteristicas_frutas[:, 0], caracteristicas_frutas[:, 1], c=gustos_frutas, cmap='viridis', marker='o')

plt.scatter(nueva_fruta[:, 0], nueva_fruta[:, 1], color='darkred', marker='x')

plt.title('Disfrute de las Frutas Basado en Tamaño y Dulzura')

plt.xlabel('Tamaño')

plt.ylabel('Dulzura')

plt.show()

# Mostrando la predicción

print(f"Sarah {'gustará' if gusto_predicho[0] == 1 else 'no gustará'} una fruta de tamaño {nueva_fruta[0, 0]} y dulzura {nueva_fruta[0, 1]}.")- Datos de muestra:

caracteristicas_frutascontiene dos características: tamaño y dulzura de las frutas, ygustos_frutasrepresenta si a Sarah le gustan (1 para gustar, 0 para no gustar). - Creando y entrenando el modelo: Instanciamos

LinearDiscriminantAnalysis()y lo entrenamos usando.fit()con nuestros datos de muestra. - Predicción: Predecimos si a Sarah le gustará una fruta con un tamaño y nivel de dulzura específicos ([2.5, 6] en este ejemplo).

- Visualización: Visualizamos los puntos de datos originales, codificados por colores según si a Sarah le gusta (amarillo) o no le gusta (morado), y marcamos la nueva fruta con una equis (x) roja.

- Mostrando la predicción: Mostramos si a Sarah le gustará una fruta con el tamaño y nivel de dulzura dados, según la predicción de nuestro modelo.

2.4 Regresión Logística vs LDA

La regresión logística es un enfoque popular para realizar clasificaciones cuando hay dos clases. Pero cuando las clases están bien separadas o el número de clases es superior a 2, las estimaciones de los parámetros del modelo de regresión logística son sorprendentemente inestables.

A diferencia de la regresión logística, LDA no sufre de este problema de inestabilidad cuando el número de clases es más de 2. Si n es pequeño y la distribución de los predictores X es aproximadamente normal en cada una de las clases, LDA es nuevamente más estable que el modelo de regresión logística.

2.5 Naïve Bayes

Otro método de clasificación que se basa en la Regla de Bayes, al igual que LDA, es el enfoque de clasificación de Naïve Bayes. Para obtener más información sobre el Teorema de Bayes, la Regla de Bayes y un ejemplo correspondiente, puedes leer estos artículos.

Al igual que en la regresión logística, puedes utilizar el enfoque de Naïve Bayes para clasificar observaciones en una de las dos clases (0 o 1).

La idea detrás de este método es calcular la probabilidad de que una observación pertenezca a una clase dada la probabilidad previa para esa clase y la probabilidad condicional de cada valor de la característica dada para una clase dada. Es decir:

donde Y representa la clase de la observación, k es la k-ésima clase y x1, …, xn representan las características 1 hasta la característica n, respectivamente. f_k(x) = Pr(X = x|Y = k) representa la probabilidad a posteriori, que al igual que en el caso de LDA es la función de densidad de X para una observación que proviene de la k-ésima clase (función de densidad de los predictores).

Si comparas la expresión anterior con la que viste para LDA, verás algunas similitudes.

En LDA, hacemos una suposición muy importante y fuerte con fines de simplificación: es decir, que f_k es la función de densidad para una variable aleatoria normal multivariante con media μ_k específica de la clase y matriz de covarianza compartida Sigma Σ.

Esta suposición ayuda a reemplazar el desafiante problema de estimar K funciones de densidad p-dimensionales con el problema mucho más simple, que es estimar vectores de medias p-dimensionales de K y matrices de covarianza (p × p)-dimensionales.

En el caso del clasificador Naïve Bayes, utiliza un enfoque diferente para estimar f_1 (x), . . . , f_K(x). En lugar de hacer una suposición de que estas funciones pertenecen a una familia particular de distribuciones (por ejemplo, normal o normal multivariante), en su lugar hacemos una sola suposición: dentro de la k-ésima clase, los p predictores son independientes. Es decir:

Así que el clasificador de Bayes asume que el valor de una variable o característica particular es independiente del valor de cualquier otra variable (no correlacionada), dado la variable de clase/etiqueta.

Por ejemplo, una fruta podría considerarse como plátano si es amarilla, tiene forma ovalada y mide alrededor de 5-10 cm de largo. Entonces, el clasificador Naïve Bayes considera que cada una de estas diversas características de la fruta contribuyen de forma independiente a la probabilidad de que esta fruta sea un plátano, independientemente de cualquier posible correlación entre las características de color, forma y longitud.

Estimación de Naïve Bayes

Al igual que en la Regresión Logística, en el caso del enfoque de clasificación Naïve Bayes utilizamos la Estimación de Máxima Verosimilitud (MLE) como técnica de estimación. Hay un gran artículo que proporciona un resumen detallado y conciso para este enfoque con un ejemplo correspondiente que puedes encontrar aquí.

2.5.1 Naïve Bayes en Python

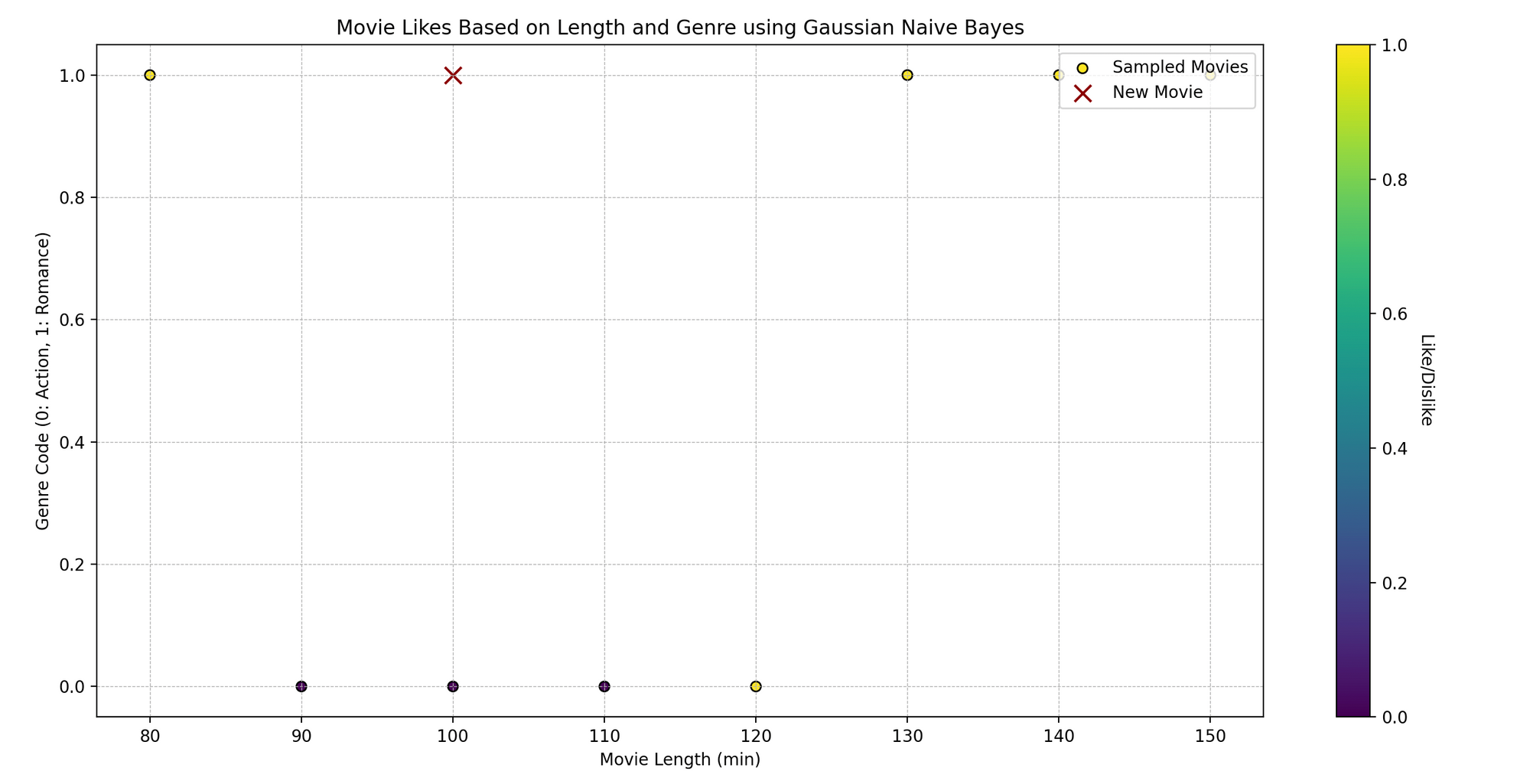

Tom es un entusiasta del cine que ve películas de diferentes géneros y registra sus comentarios, si le gustaron o no. Ha notado que si le gusta una película puede depender de dos aspectos: la duración de la película y su género. ¿Podemos predecir si a Tom le va a gustar una película basándonos en estas dos características usando Naïve Bayes?

Técnicamente, queremos predecir un resultado binario (gustar/no gustar) basado en las variables independientes (duración de la película y género).

import numpy as npimport matplotlib.pyplot as pltfrom sklearn.naive_bayes import GaussianNB# Datos de muestra# [duración_pelicula, codigo_genero] (asumiendo que el género está codificado como: 0 para Acción, 1 para Romance, etc.)caracteristicas_peliculas = np.array([[120, 0], [150, 1], [90, 0], [140, 1], [100, 0], [80, 1], [110, 0], [130, 1]])gusta_peliculas = np.array([1, 1, 0, 1, 0, 1, 0, 1]) # 1: Gusta, 0: No gusta# Creando un modelo Naive Bayesmodelo = GaussianNB()# Entrenando el Modelomodelo.fit(caracteristicas_peliculas, gusta_peliculas)# Prediccióncueva_pelicula = np.array([[100, 1]]) # [duración_pelicula, codigo_genero]gusta_predicha = modelo.predict(cueva_pelicula)# Graficandoplt.scatter(caracteristicas_peliculas[:, 0], caracteristicas_peliculas[:, 1], c=gusta_peliculas, cmap='viridis', marker='o')plt.scatter(cueva_pelicula[:, 0], cueva_pelicula[:, 1], color='darkred', marker='x')plt.title('Gustos de Películas basado en Duración y Código de Género')plt.xlabel('Duración de la Película (min)')plt.ylabel('Código de Género')plt.show()# Mostrando la Predicciónprint(f"Tom {'gustará' if gusta_predicha[0] == 1 else 'no gustará'} una película de {cueva_pelicula[0, 0]} minutos de duración y código de género {cueva_pelicula[0, 1]}.")- Datos de muestra:

caracteristicas_peliculascontiene dos características: duración de la película y género (codificado como números), mientras quegusta_peliculasindica si a Tom le gustan (1) o no (0). - Creación y entrenamiento del modelo: Instanciamos

GaussianNB()(un clasificador Naïve Bayes que asume una distribución gaussiana de los datos) y lo entrenamos con.fit()utilizando nuestros datos. - Predicción: Predecimos si a Tom le gustará una nueva película, dada su duración y código de género ([100, 1] en este caso).

- Graficación: Visualizamos los puntos de datos originales, con colores según si a Tom le gusta (amarillo) o no le gusta (morado). La ‘x’ roja representa la nueva película.

- Mostrando la predicción: Imprimimos si a Tom le gustará una película de la duración y código de género dados, según la predicción de nuestro modelo.

2.6 Naïve Bayes vs Regresión Logística

El Clasificador Naïve Bayes ha demostrado ser más rápido y tiene un sesgo más alto y una varianza más baja. La regresión logística tiene un sesgo bajo y una varianza más alta. Dependiendo de su caso individual y del trade-off sesgo-varianza, puede elegir el enfoque correspondiente.

2.7 Árboles de Decisión

Los árboles de decisión son un método de aprendizaje automático supervisado y no paramétrico utilizado tanto para la clasificación como para la regresión. La idea es crear un modelo que prediga el valor de una variable objetivo aprendiendo reglas de decisión simples a partir de los predictores de los datos.

A diferencia de la Regresión Lineal o la Regresión Logística, los árboles de decisión son modelos simples y útiles cuando se sospecha que la relación entre las variables independientes y la variable dependiente es no lineal.

Los métodos basados en árboles estratifican o dividen el espacio de los predictores en regiones más pequeñas. La idea detrás de la construcción de árboles de decisión es dividir el espacio de los predictores en regiones distintas y mutuamente excluyentes X1, X2,….. , Xp → R_1, R_2, …, R_N donde las regiones tienen forma de cajas o rectángulos. Estas regiones se encuentran mediante una división binaria recursiva, ya que minimizar el error cuadrático residual no es factible. Este enfoque a menudo se denomina enfoque ávido.

Los árboles de decisión se construyen dividiendo de arriba hacia abajo. Entonces, al principio, todas las observaciones pertenecen a una sola región. Luego, el modelo divide sucesivamente el espacio de los predictores. Cada división se indica mediante dos nuevas ramas más abajo en el árbol.

Este enfoque a veces se llama ávido porque en cada paso del proceso de construcción del árbol, se realiza la mejor división en ese paso en particular, en lugar de anticipar y elegir una división que conducirá a un mejor árbol en algún paso futuro.

Criterios de detención

Hay algunos criterios comunes de detención utilizados al construir árboles de decisión:

- Número mínimo de observaciones en la hoja.

- Número mínimo de muestras para una división de nodos.

- Profundidad máxima del árbol (profundidad vertical).

- Número máximo de nodos terminales.

- Número máximo de características a considerar para la división.

Por ejemplo, repita este proceso de división hasta que ninguna región contenga más de 100 observaciones. Vamos a profundizar

1. Número mínimo de observaciones en la hoja: Si una división propuesta resulta en un nodo hoja con menos de un número definido de observaciones, esa división puede descartarse. Esto evita que el árbol se vuelva demasiado complejo.

2. Número mínimo de muestras para una división de nodos: Para proceder con una división de nodos, el nodo debe tener al menos esta cantidad de muestras. Esto garantiza que haya una cantidad significativa de datos para justificar la división.

3. Profundidad máxima del árbol (profundidad vertical): Esto limita cuántas veces puede dividirse un árbol. Es como decirle al árbol cuántas preguntas puede hacer sobre los datos antes de tomar una decisión.

4. Número máximo de nodos terminales: Este es el número total de nodos finales (o hojas) que el árbol puede tener.

5. Número máximo de características a considerar para la división: Para cada división, el algoritmo considera solo un subconjunto de características. Esto puede acelerar el entrenamiento y ayudar en la generalización.

Al construir un árbol de decisión, especialmente cuando se trata de un gran número de características, el árbol puede volverse demasiado grande con demasiadas hojas. Esto afectará la interpretación del modelo y potencialmente podría resultar en un problema de sobreadaptación . Por lo tanto, elegir un buen criterio de detención es fundamental para la interpretación y el rendimiento del modelo.

Índice RSS/Gini/Entropía/Pureza de nodo

Cuando construimos el árbol, utilizamos el RSS (para árboles de regresión) y el índice Gini/entropía (para árboles de clasificación) para elegir el predictor y el valor para dividir las regiones. Tanto el índice Gini como la entropía se llaman a menudo medidas de pureza de nodo porque describen qué tan puros son los nodos hoja de los árboles.

Índice Gini

El índice Gini mide la varianza total entre K clases. Toma un valor pequeño cuando todas las tasas de error de clase son 1 o 0. Por eso se le llama una medida de pureza de nodo, el índice Gini toma valores pequeños cuando los nodos del árbol contienen predominantemente observaciones de la misma clase.

El índice Gini se define de la siguiente manera:

dónde pˆmk representa la proporción de observaciones de entrenamiento en la región m que pertenecen a la clase k.

Entropía

La entropía es otra medida de pureza de nodo, y al igual que el índice Gini, la entropía toma un valor pequeño si el nodo m es puro. De hecho, el índice Gini y la entropía son medidas numéricas bastante similares y se pueden expresar de la siguiente manera:

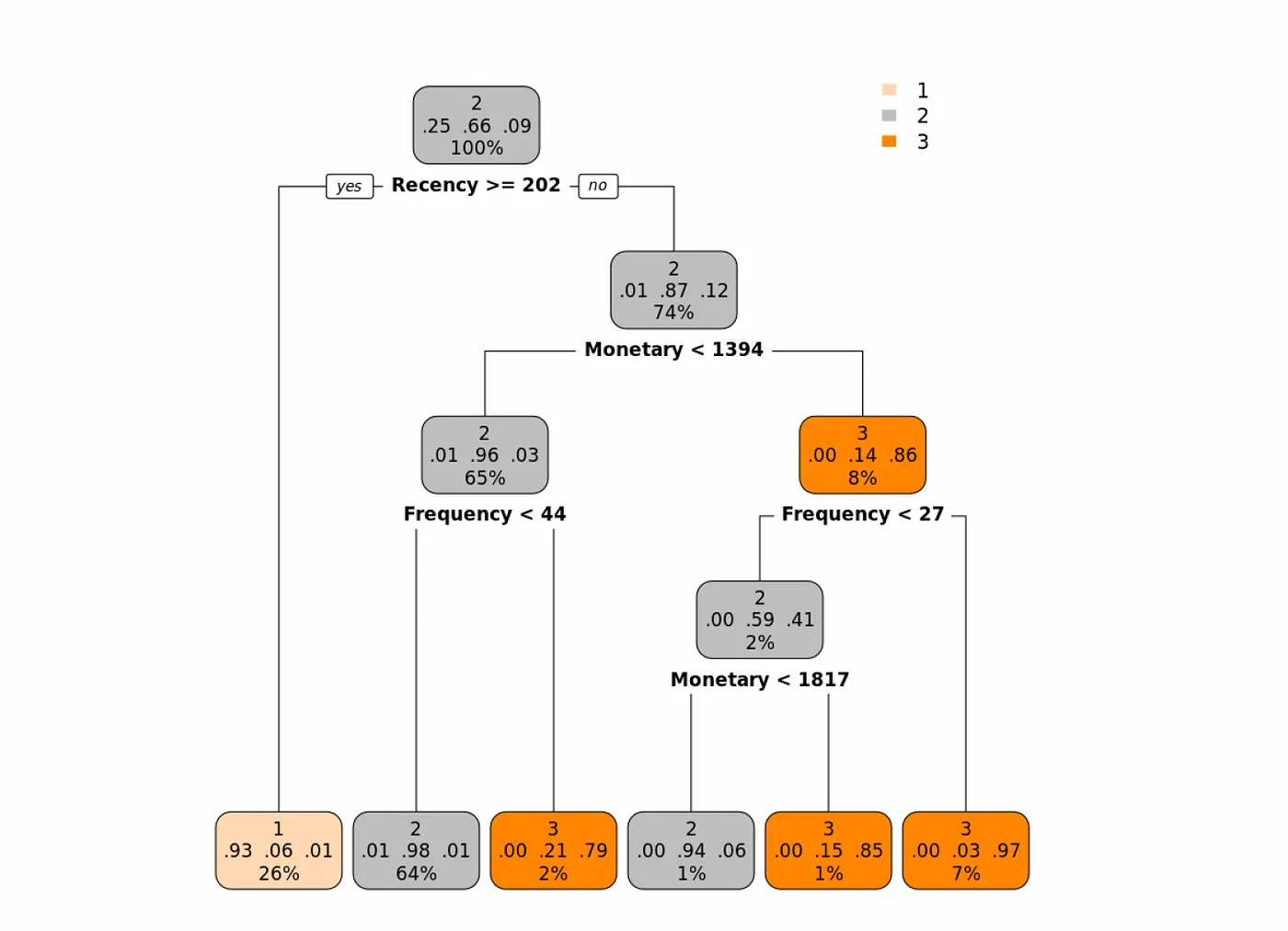

Ejemplo de clasificación de árbol de decisiones

Veamos un ejemplo en el que tenemos tres características que describen el comportamiento pasado de los consumidores:

- Recencia (¿Qué tan reciente fue la última compra del cliente?)

- Monetario (¿Cuánto dinero gastó el cliente en un período determinado?)

- Frecuencia (¿Con qué frecuencia hizo una compra este cliente en un período determinado?)

Utilizaremos la versión de clasificación del árbol de decisiones para clasificar a los clientes en 1 de las 3 clases (Bueno: 1, Mejor: 2 y Excelente: 3), según las características que describen el comportamiento del cliente.

En el siguiente árbol, donde utilizamos el índice Gini como medida de pureza, vemos que la primera característica que parece ser la más importante es la Recencia. Veamos el árbol y luego lo interpretaremos:

Los clientes que tienen una recencia de 202 o más (la última vez que hicieron una compra > 202 días atrás), entonces la probabilidad de que esta observación se asigne a la clase 1 es del 93% (básicamente, podemos etiquetar a esos clientes como clientes de clase Buena).

Para los clientes con Recencia menor a 202 (hicieron una compra reciente), observamos su valor Monetario y si es menor a 1394, luego observamos su Frecuencia. Si la Frecuencia es menor a 44, entonces podemos etiquetar a esta clase de clientes como Mejor o (clase 2). Y así sucesivamente.

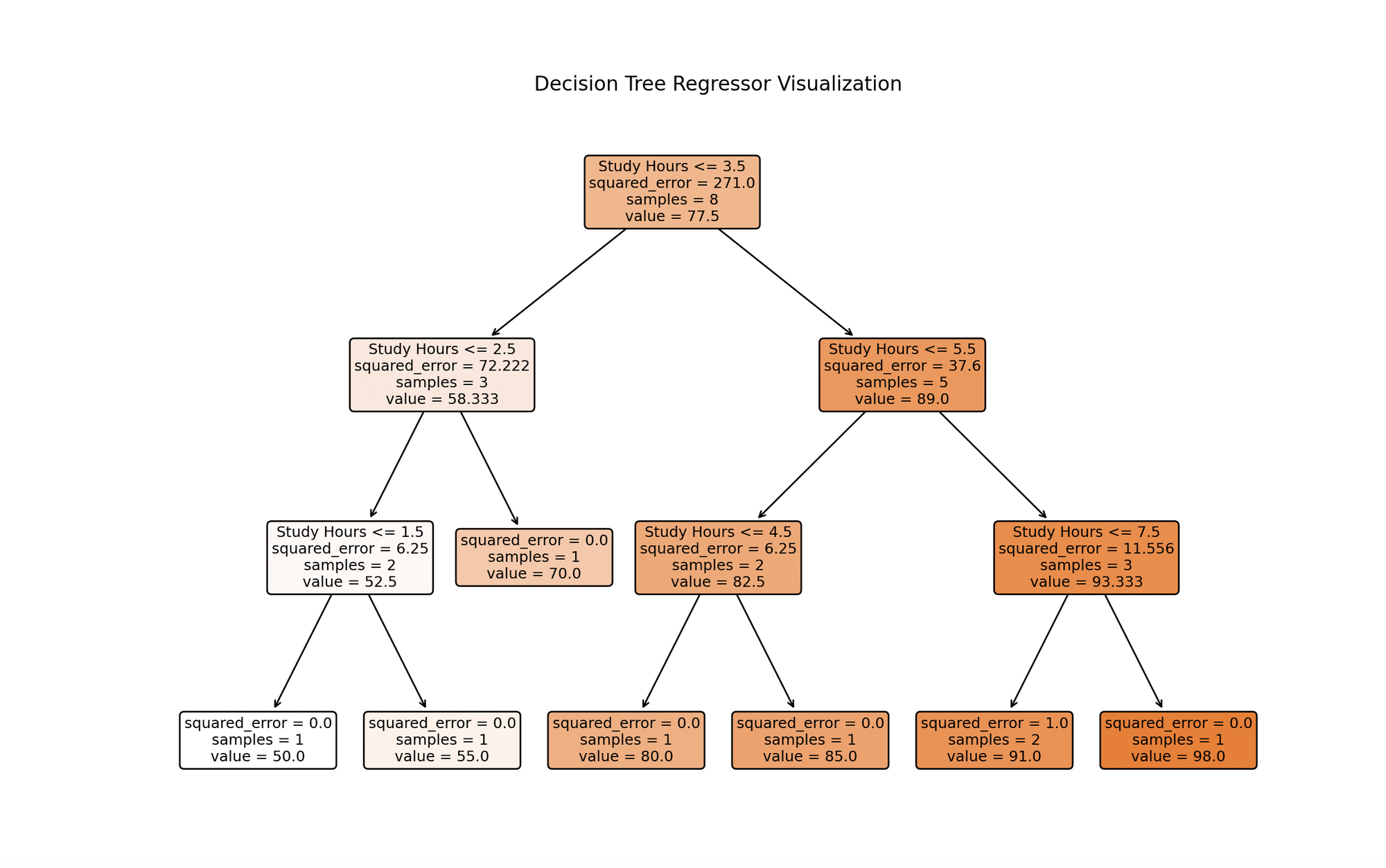

Implementación de árboles de decisión en Python

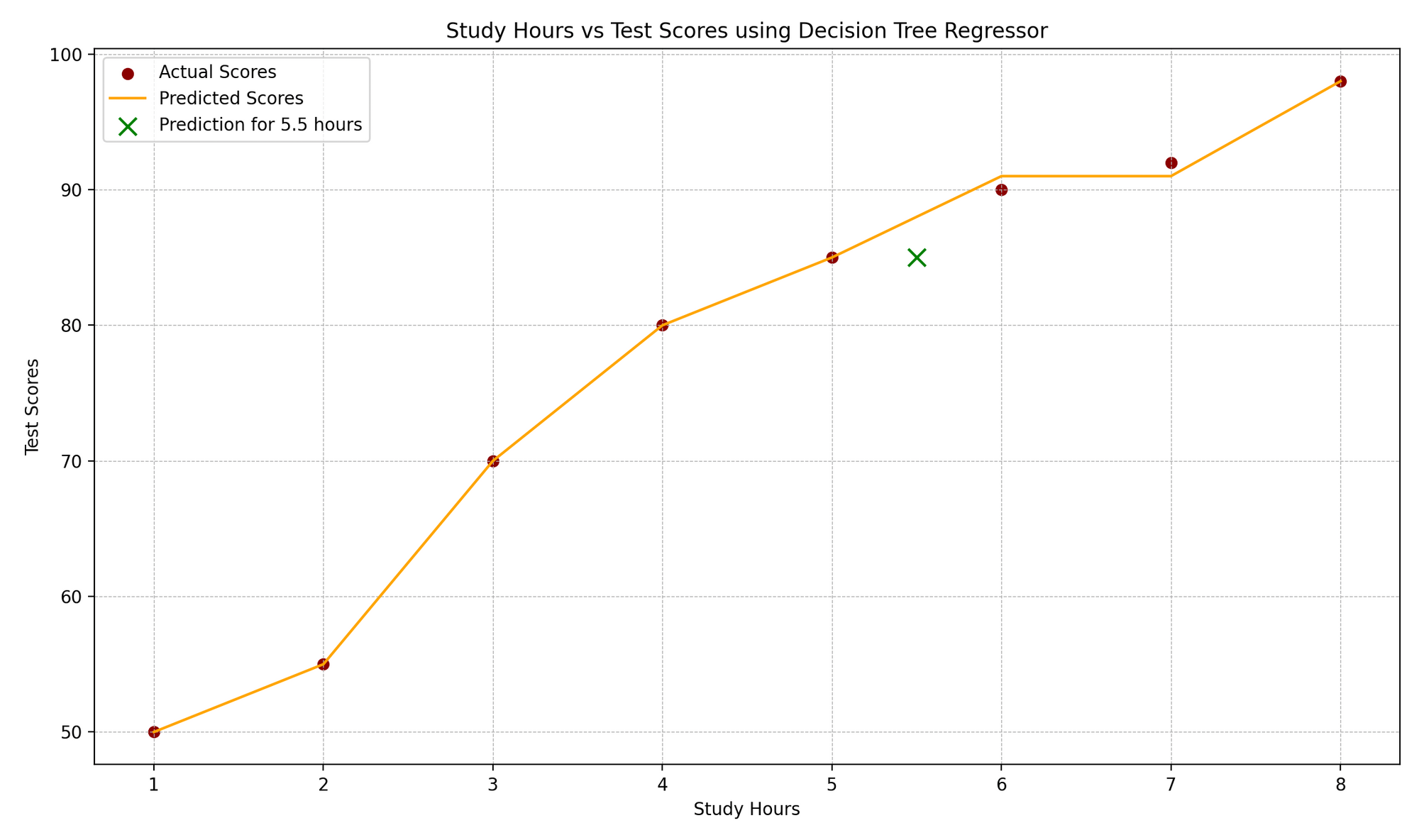

Alex está intrigado por la relación entre el número de horas estudiadas y las calificaciones obtenidas por los estudiantes. Alex recopiló datos de sus compañeros sobre las horas de estudio y las calificaciones respectivas de los exámenes.

Se pregunta: ¿podemos predecir la calificación de un estudiante en función de las horas que estudia? Vamos a aprovechar el árbol de decisión de regresión para descubrir esto.

Técnicamente, estamos prediciendo un resultado continuo (calificación del examen) en función de una variable independiente (horas de estudio).

import numpy as npimport matplotlib.pyplot as pltfrom sklearn.tree import DecisionTreeRegressor, plot_tree# Datos de muestra# [horas_estudiadas]horas_estudio = np.array([1, 2, 3, 4, 5, 6, 7, 8]).reshape(-1, 1)calificaciones_examen = np.array([50, 55, 70, 80, 85, 90, 92, 98])# Creación de un modelo de regresión de árbol de decisionesmodelo = DecisionTreeRegressor(max_depth=3)# Entrenamiento del modelomodel.fit(horas_estudio, calificaciones_examen)# Predicciónnueva_hora_estudio = np.array([[5.5]]) # ejemplo de horas estudiadascalificacion_predicha = model.predict(nueva_hora_estudio)# Graficando el árbol de decisionesplt.figure(figsize=(12, 8))plot_tree(model, filled=True, rounded=True, feature_names=["Horas de estudio"])plt.title('Árbol de Regresión de Árbol de Decisiones')plt.show()# Graficando Horas de estudio vs. Calificaciones de exámenesplt.scatter(horas_estudio, calificaciones_examen, color='darkred')plt.plot(np.sort(horas_estudio, axis=0), model.predict(np.sort(horas_estudio, axis=0)), color='orange')plt.scatter(nueva_hora_estudio, calificacion_predicha, color='green')plt.title('Horas de estudio vs. Calificaciones de exámenes')plt.xlabel('Horas de estudio')plt.ylabel('Calificaciones de exámenes')plt.grid(True)plt.show()# Mostrando la Predicciónprint(f"Calificación de exámen predicha para {nueva_hora_estudio[0, 0]} horas de estudio: {calificacion_predicha[0]:.2f}.")- Datos de muestra:

study_hourscontiene las horas estudiadas ytest_scorescontiene las puntuaciones de los exámenes correspondientes. - Creación y entrenamiento del modelo: Creamos un

DecisionTreeRegressorcon una profundidad máxima especificada (para evitar el sobreajuste) y lo entrenamos con.fit()utilizando nuestros datos. - Representación gráfica del árbol de decisiones:

plot_treenos ayuda a visualizar el proceso de toma de decisiones del modelo, representando las divisiones basadas en las horas de estudio. - Predicción y representación gráfica: Predecimos la puntuación del examen para un nuevo valor de horas de estudio (5.5 en este ejemplo), visualizamos los puntos de datos originales, las puntuaciones predichas por el árbol de decisiones y la nueva predicción.

La visualización representa un modelo de árbol de decisiones entrenado con datos de horas de estudio. Cada nodo representa una decisión basada en las horas de estudio, ramificándose desde la raíz superior en función de las condiciones que mejor pronostican las puntuaciones de los exámenes. El proceso continúa hasta alcanzar una profundidad máxima o no se realicen más divisiones significativas. Los nodos de hoja en la parte inferior dan las predicciones finales, que para los árboles de regresión son el promedio de los valores objetivo para las instancias de entrenamiento que alcanzan esa hoja. Esta visualización destaca el enfoque predictivo del modelo y la influencia significativa de las horas de estudio en las puntuaciones de los exámenes.

El gráfico “Horas de Estudio vs. Puntuaciones de los Exámenes” ilustra la correlación entre las horas de estudio y las puntuaciones correspondientes de los exámenes. Los puntos de datos reales se representan como puntos rojos, mientras que las predicciones del modelo se muestran como una función escalonada naranja, característica de los árboles de regresión. Un marcador “x” verde resalta una predicción para un nuevo punto de datos, que en este caso representa una duración de estudio de 5.5 horas. Los elementos de diseño del gráfico, como las líneas de cuadrícula, las etiquetas y las leyendas, mejoran la comprensión de los valores reales frente a los anticipados.

2.8 Bagging

Una de las mayores desventajas de los árboles de decisiones es su alta varianza. Podrías terminar con un modelo y predicciones que sean fáciles de explicar pero engañosas. Esto resultaría en conclusiones incorrectas y decisiones empresariales equivocadas.

Para reducir la varianza de los árboles de decisiones, se puede utilizar un método llamado Bagging. Para comprender qué es Bagging, hay dos términos que necesitas saber:

- Bootstrapping

- Teorema del límite central (CLT)

Puedes encontrar más información sobre el Bootstrapping, que es una técnica de remuestreo, más adelante en este manual. Por ahora, puedes pensar en el Bootstrapping como una técnica que realiza muestreo de los datos originales con reemplazo, lo que crea una copia de los datos muy similar pero no exactamente igual a los datos originales.

El Bagging también se basa en las mismas ideas que el CLT, que es uno de los teoremas más importantes, si no el más importante, en Estadística. Puedes leer más detalles sobre el CLT aquí.

Pero la idea que también se utiliza en el Bagging es que si tomas el promedio de muchas muestras, entonces la varianza se reduce significativamente en comparación con la varianza de cada uno de los modelos basados en muestras individuales.

Entonces, dado un conjunto de observaciones independientes Z1,…,Zn, cada una con una varianza σ2, la varianza de la media Z ̄ de las observaciones se calcula comoσ2/n. Por lo tanto, el promedio de un conjunto de observaciones reduce la varianza.

Para obtener más detalles estadísticos, consulta el siguiente tutorial:

Tatev Karen AslanyanLunarTech

El Bagging es básicamente una combinación de Bootstrap que construye árboles B utilizando muestras Bootstrap. El Bagging se puede utilizar para mejorar la precisión (reducir la varianza de muchos enfoques) tomando muestras repetidas de un solo conjunto de datos de entrenamiento.

Entonces, en el Bagging, generamos B muestras de entrenamiento Bootstrap, en base a las cuales se construyen B árboles similares (árboles correlacionados) que se agregan para calcular las predicciones, tomando el promedio de estas predicciones para estas B muestras. Es importante destacar que cada árbol se construye en un conjunto de datos de bootstrap, independiente de los demás árboles.

Así que, en el caso del Bagging, en cada división del árbol se consideran todas las características p, lo que resulta en árboles similares ya que cada vez los predictores más fuertes están en la parte superior y los más débiles en la parte inferior, lo que hace que todos los árboles en la bolsa se vean bastante similares entre sí.

2.8.1 Bagging en Árboles de Regresión

Para aplicar el Bagging a los árboles de regresión, simplemente construimos B árboles de regresión utilizando conjuntos de entrenamiento bootstrap y promediamos las predicciones resultantes. Estos árboles se expanden en profundidad y no se podan. Por lo tanto, cada árbol individual tiene alta varianza pero baja sesgo. El promedio de estos B árboles reduce la varianza.

2.8.2 Bagging en Árboles de Clasificación

Para una observación de prueba dada, podemos registrar la clase predicha por cada uno de los B árboles y tomar una mayoría de votos: la predicción general es la clase mayoritaria más común entre las B predicciones.

2.8.3 Estimación de Error Out-of-Bag (OOB)

Cuando aplicamos Bagging a los árboles de decisión, ya no es necesario aplicar la Validación Cruzada para estimar la tasa de error en la prueba. En el Bagging, ajustamos repetidamente los árboles a muestras bootstrap, y en promedio solo se utiliza un 2/3 de estas observaciones. El otro 1/3 no se utiliza durante el proceso de entrenamiento. Estas se llaman observaciones Out-of-bag.

Entonces, en total, hay B/3 predicciones por cada observación i que no se utiliza en el entrenamiento. Podemos tomar el promedio de los valores de respuesta para estos casos (o la clase mayoritaria). Entonces, por observación, el error OOB y el promedio de estos forman la tasa de error en la prueba.

2.8.4 Bagging en Python

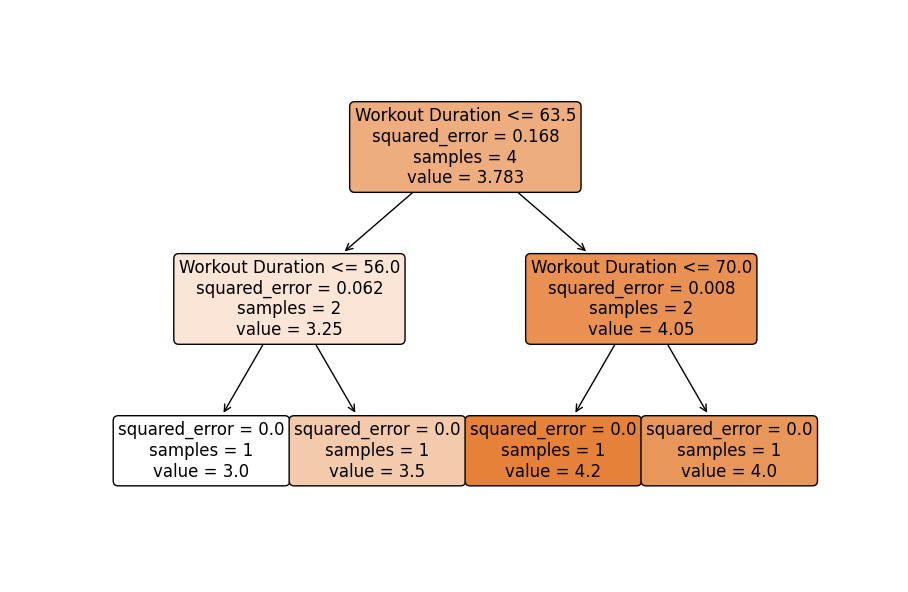

Conoce a Lucy, una entrenadora de fitness que está interesada en predecir la pérdida de peso de sus clientes en función de su ingesta diaria de calorías y la duración de sus entrenamientos. Lucy tiene datos de clientes anteriores, pero reconoce que las predicciones individuales pueden estar sujetas a errores. Utilicemos Bagging para crear un modelo de predicción más estable.

Técnicamente, predeciremos un resultado continuo (pérdida de peso) en función de dos variables independientes (ingesta diaria de calorías y duración del entrenamiento), utilizando Bagging para reducir la varianza en las predicciones.

import numpy as npimport matplotlib.pyplot as pltfrom sklearn.ensemble import BaggingRegressorfrom sklearn.tree import DecisionTreeRegressor, plot_tree # Asegúrate de importar plot_treefrom sklearn.model_selection import train_test_splitfrom sklearn.metrics import mean_squared_error# Datos de ejemploclients_data = np.array([[2000, 60], [2500, 45], [1800, 75], [2200, 50], [2100, 62], [2300, 70], [1900, 55], [2000, 65]])weight_loss = np.array([3, 2, 4, 3, 3.5, 4.5, 3.7, 4.2])# División de entrenamiento y pruebaX_train, X_test, y_train, y_test = train_test_split(clients_data, weight_loss, test_size=0.25, random_state=42)# Creando un modelo de Baggingbase_estimator = DecisionTreeRegressor(max_depth=4)model = BaggingRegressor(base_estimator=base_estimator, n_estimators=10, random_state=42)# Entrenando el modelomodel.fit(X_train, y_train)# Predicción y evaluacióny_pred = model.predict(X_test)mse = mean_squared_error(y_test, y_pred)# Mostrando la predicción y evaluaciónprint(f"Pérdida de peso real: {y_test}")print(f"Pérdida de peso predicha: {y_pred}")print(f"Error Cuadrado Medio: {mse:.2f}")# Visualizando uno de los estimadores base (si se desea)plt.figure(figsize=(12, 8))tree = model.estimators_[0]plt.title('Uno de los Árboles de Decisión Base del Bagging')plot_tree(tree, filled=True, rounded=True, feature_names=["Ingesta de Calorías", "Duración del Entrenamiento"])plt.show()Pérdida de peso real: [2. 4.5]Pérdida de peso predicha: [3.1 3.96]Error Cuadrado Medio: 0.75

- Datos de muestra:

clients_datacontiene la ingesta diaria de calorías y la duración del entrenamiento, yweight_losscontiene la pérdida de peso correspondiente. - División de entrenamiento y prueba: Dividimos los datos en conjuntos de entrenamiento y prueba para validar el rendimiento predictivo del modelo.

- Creación y entrenamiento del modelo: Instanciamos

BaggingRegressorconDecisionTreeRegressorcomo estimador base y lo entrenamos usando.fit()con nuestros datos de entrenamiento. - Predicción y evaluación: Predecimos la pérdida de peso para los datos de prueba, evaluando la calidad de la predicción con el Error Cuadrático Medio (MSE).

- Visualización de uno de los estimadores base: Opcionalmente, visualizamos un árbol del conjunto para entender los procesos de toma de decisiones individuales (teniendo en cuenta que un árbol individual puede no funcionar bien, pero colectivamente producen predicciones estables).

2.9 Random Forest

Los bosques aleatorios mejoran los árboles en conjunto a través de un pequeño ajuste que descorrelaciona los árboles.

Al igual que en el conjunto, construimos varios árboles de decisión en muestras de entrenamiento sacadas con reemplazo. Pero al construir estos árboles de decisión, cada vez que se considera una división en un árbol, se elige una muestra aleatoria de m predictores como candidatos de división entre el conjunto completo de p predictores.

La división solo puede usar uno de esos m predictores. Se toma una muestra nueva y aleatoria de m predictores en cada división, y típicamente elegimos m ≈ √p — es decir, el número de predictores considerados en cada división es aproximadamente igual a la raíz cuadrada del número total de predictores. Esta es también la razón por la que se llama Bosque Aleatorio “aleatorio”.

La diferencia principal entre el conjunto y los bosques aleatorios es que el tamaño del subconjunto de predictores m escogido por la descorrelación de los árboles.

Usar un valor pequeño de m al construir un bosque aleatorio suele ser útil cuando se tiene un gran número de predictores correlacionados. Entonces, si tienes un problema de Multicolinealidad, RF es un buen método para resolver ese problema.

Así que, a diferencia del conjunto, en el caso del Bosque Aleatorio, en cada división de árbol no se consideran todos los p predictores, sino solo m predictores seleccionados al azar de él. Esto resulta en árboles no similares que están descorrelacionados. Y debido a que el promedio de árboles descorrelacionados produce una menor varianza, el Bosque Aleatorio es más preciso que el conjunto.

2.9.1 Implementación de Random Forest en Python

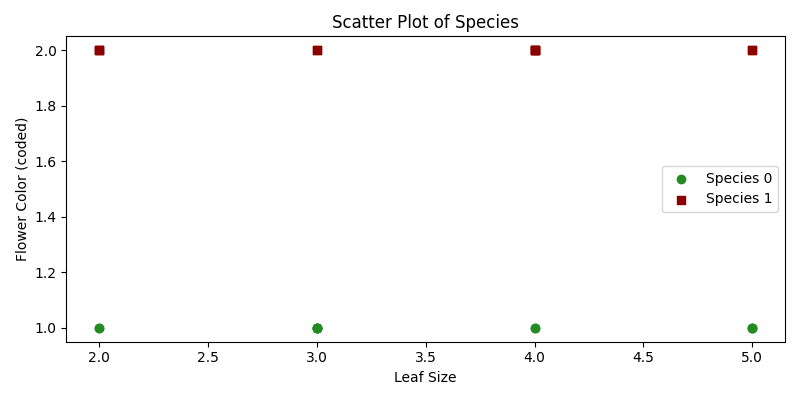

Noah es un botánico que ha recopilado datos sobre varias especies de plantas y sus características, como el tamaño de las hojas y el color de las flores. Noah está curioso si puede predecir la especie de una planta en función de estas características.

Aquí, utilizaremos el Bosque Aleatorio, un método de aprendizaje en conjunto, para ayudarlo a clasificar plantas.

Técnicamente, nuestro objetivo es clasificar especies de plantas en función de ciertas variables predictoras utilizando un modelo de Bosque Aleatorio.

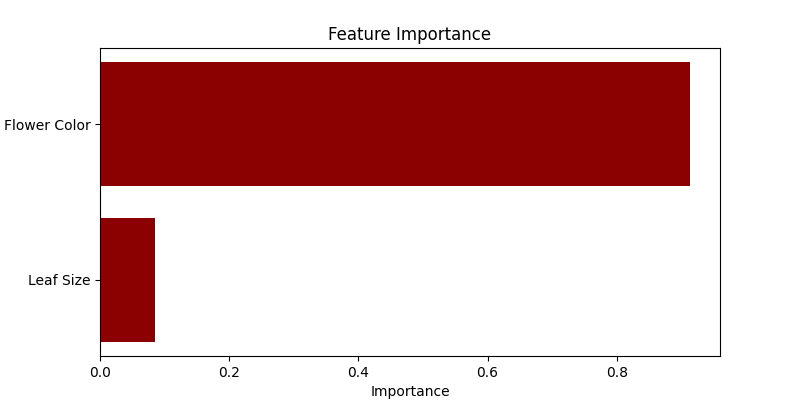

import numpy as npimport matplotlib.pyplot as pltfrom sklearn.ensemble import RandomForestClassifierfrom sklearn.model_selection import train_test_splitfrom sklearn.metrics import classification_report# Datos Expandidosplants_features = np.array([ [3, 1], [2, 2], [4, 1], [3, 2], [5, 1], [2, 2], [4, 1], [5, 2], [3, 1], [4, 2], [5, 1], [3, 2], [2, 1], [4, 2], [3, 1], [4, 2], [5, 1], [2, 2], [3, 1], [4, 2], [2, 1], [5, 2], [3, 1], [4, 2]])plants_species = np.array([ 0, 1, 0, 1, 0, 1, 0, 1, 0, 1, 0, 1, 0, 1, 0, 1, 0, 1, 0, 1, 0, 1, 0, 1])# División de entrenamiento y pruebaX_train, X_test, y_train, y_test = train_test_split(plants_features, plants_species, test_size=0.25, random_state=42)# Creación de un modelo de Bosque Aleatoriomodel = RandomForestClassifier(n_estimators=10, random_state=42)# Entrenamiento del Modeloodel.fit(X_train, y_train)# Predicción y Evaluacióny_pred = model.predict(X_test)classification_rep = classification_report(y_test, y_pred)# Mostrando Predicción y Evaluaciónprint("Informe de clasificación:")print(classification_rep)# Gráfico de dispersión que visualiza las Clasesplt.figure(figsize=(8, 4))for species, marker, color in zip([0, 1], ['o', 's'], ['forestgreen', 'darkred']): plt.scatter(plants_features[plants_species == species, 0], plants_features[plants_species == species, 1], marker=marker, color=color, label=f'Especie {species}')plt.xlabel('Tamaño de hoja')plt.ylabel('Color de flor (codificado)')plt.title('Gráfico de dispersión de especies')plt.legend()plt.tight_layout()plt.show()# Visualización de la Importancia de las Característicasplt.figure(figsize=(8, 4))features_importance = model.feature_importances_features = ["Tamaño de hoja", "Color de flor"]plt.barh(features, features_importance, color = "darkred")plt.xlabel('Importancia')plt.ylabel('Característica')plt.title('Importancia de las Características')plt.show()- Datos de muestra:

plants_featurescontiene el tamaño de las hojas y el color de las flores, mientras queplants_speciesindica las especies de la planta respectiva. - División de entrenamiento y prueba: Separamos los datos en conjuntos de entrenamiento y prueba.

- Creación y entrenamiento del modelo: Instanciamos

RandomForestClassifiercon un número especificado de árboles (10 en este caso) y lo entrenamos utilizando.fit()con nuestros datos de entrenamiento. - Predicción y evaluación: Predecimos las especies para los datos de prueba y evaluamos las predicciones utilizando un informe de clasificación que proporciona precisión, recuperación, puntuación f1 y soporte.

- Visualización de la importancia de las características: Utilizamos un gráfico de barras horizontales para mostrar la importancia de cada característica en la predicción de la especie de la planta. Random Forest cuantifica la utilidad de las características durante el proceso de construcción del árbol, que visualizamos aquí.

2.10 Modelos de refuerzo o conjunto

Al igual que Bagging (promediando árboles de decisión correlacionados) y Random Forest (promediando árboles de decisión no correlacionados), el refuerzo tiene como objetivo mejorar las predicciones resultantes de un árbol de decisión. El refuerzo es un modelo supervisado de aprendizaje automático que se puede utilizar tanto para problemas de regresión como de clasificación.

A diferencia de Bagging o Random Forest, donde los árboles se construyen de forma independiente entre sí utilizando una de las B muestras bootstrap (copia del conjunto de datos de entrenamiento inicial), en el refuerzo, los árboles se construyen de forma secuencial y dependen entre sí. Cada árbol se construye utilizando información de los árboles previamente construidos.

El refuerzo no implica muestreo bootstrap. En su lugar, cada árbol se ajusta a una versión modificada del conjunto de datos original. Es un método para convertir aprendices débiles en aprendices fuertes.

En el refuerzo, cada nuevo árbol es un ajuste en una versión modificada del conjunto de datos original. Entonces, a diferencia de ajustar un solo árbol de decisión grande a los datos, lo que implica un ajuste fuerte de los datos y potencialmente un sobreajuste, el enfoque de refuerzo aprende lentamente.

Dado el modelo actual, ajustamos un árbol de decisión a los residuos del modelo. Es decir, ajustamos un árbol utilizando los residuos actuales, en lugar del resultado Y, como respuesta. Luego agregamos este nuevo árbol de decisión a la función ajustada para actualizar los residuos.

Cada uno de estos árboles puede ser bastante pequeño, con solo algunos nodos terminales, determinados por el parámetro d en el algoritmo. Ahora echemos un vistazo a los 3 modelos de refuerzo más populares en el aprendizaje automático:

- AdaBoost

- GBM

- XGBoost

2.10.1 Refuerzo: AdaBoost

El primer algoritmo de conjunto en el que nos fijaremos hoy es AdaBoost. Al igual que en todas las técnicas de refuerzo, en el caso de AdaBoost los árboles se construyen utilizando la información del árbol anterior, y más específicamente, parte del árbol que no funcionó bien. Esto se llama aprendiz débil (Stump de decisión). Este Stump de decisión se construye utilizando solo un predictor y no todos los predictores para realizar la predicción.

Entonces, AdaBoost combina aprendices débiles para hacer clasificaciones y cada stump se hace utilizando los errores del stump anterior. Aquí tienes el plan paso a paso para construir un modelo AdaBoost:

- Paso 1: Asignación de pesos iniciales: asignar un peso igual a todas las observaciones en la muestra, donde este peso representa la importancia de que las observaciones se clasifiquen correctamente: 1/N (todas las muestras son igualmente importantes en esta etapa).

- Paso 2: Selección del predictor óptimo: se construye el primer stump obteniendo el RSS (en caso de regresión) o el índice de GINI/Entropía (en caso de clasificación) para cada predictor. Se selecciona el stump que hace el mejor trabajo en términos de precisión de predicción: el stump con el menor RSS o GINI/Entropía se selecciona como el siguiente árbol.

- Paso 3: Cálculo del peso de los Stumps según el error total de los stumps: se determina entonces la importancia de este stump en el árbol final utilizando el error total que este stump está cometiendo. Donde un stump que no es mejor que un lanzamiento aleatorio de una moneda con un error total igual a 0.5 obtiene un peso de 0. Peso = 0.5*log(1-Error total/Error total)

- Paso 4: Actualización de los pesos de las observaciones: aumentamos el peso de las observaciones que han sido predichas incorrectamente y disminuimos las observaciones restantes que tenían una mayor precisión o que se han clasificado correctamente, para que el próximo stump tenga una mayor importancia al predecir correctamente el valor de esta observación.

- Paso 5: Construcción del siguiente stump en función de los pesos actualizados: Uso del índice Gini ponderado para elegir el siguiente stump.

- Paso 6: Combinación de los B stumps: luego, todos los stumps se combinan teniendo en cuenta su importancia, suma ponderada.

Implementación de AdaBoost en Python

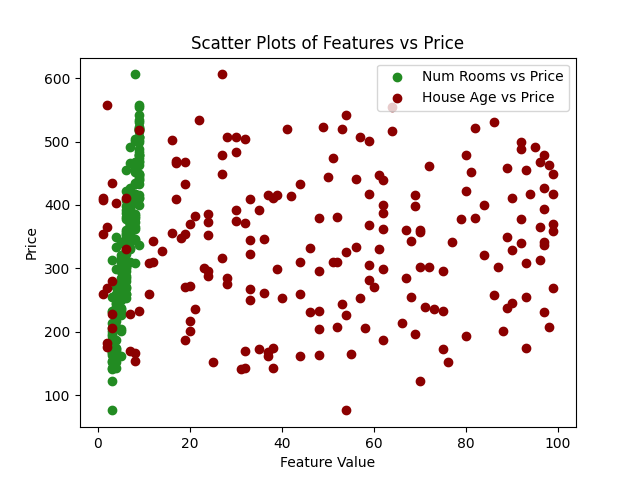

Imagina un escenario en el que queremos predecir los precios de las casas en función de ciertas características, como el número de habitaciones y la edad de la casa.

Para este ejemplo, generemos datos sintéticos donde: num_rooms: El número de habitaciones en la casa. house_age: La edad de la casa en años. price: El precio de la casa en miles de dólares:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.ensemble import AdaBoostRegressor

from sklearn.metrics import mean_squared_error

# Semilla para reproducibilidad

np.random.seed(42)

# Generar datos sintéticos

num_samples = 200

num_rooms = np.random.randint(3, 10, num_samples)

house_age = np.random.randint(1, 100, num_samples)

noise = np.random.normal(0, 50, num_samples)

# Supongamos una relación lineal con price = 50*rooms + 0.5*age + noise

price = 50*num_rooms + 0.5*house_age + noise

# Crear DataFrame

data = pd.DataFrame({'num_rooms': num_rooms, 'house_age': house_age, 'price': price})

# Graficar

plt.scatter(data['num_rooms'], data['price'], label='Num Rooms vs Price', color = 'forestgreen')

plt.scatter(data['house_age'], data['price'], label='House Age vs Price', color = 'darkred')

plt.xlabel('Valor de la Característica')

plt.ylabel('Precio')

plt.legend()

plt.title('Gráficos de Dispersión de Características vs Precio')

plt.show()

# Dividir los datos en conjuntos de entrenamiento y prueba

X = data[['num_rooms', 'house_age']]

y = data['price']

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# Iniciar y entrenar modelo AdaBoost Regressor

model_ab = AdaBoostRegressor(n_estimators=100, random_state=42)

model_ab.fit(X_train, y_train)

# Predecir

predictions = model_ab.predict(X_test)

# Evaluar el modelo

mse = mean_squared_error(y_test, predictions)

rmse = np.sqrt(mse)

print(f"Error Cuadrático Medio: {mse:.2f}")

print(f"Raíz del Error Cuadrático Medio: {rmse:.2f}")

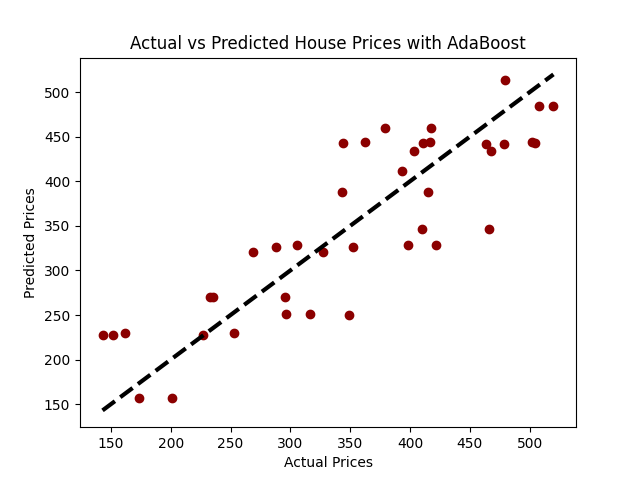

# Visualización: Precios Reales vs Precios Predichos

plt.scatter(y_test, predictions, color = 'darkred')

plt.plot([y_test.min(), y_test.max()], [y_test.min(), y_test.max()], 'k--', lw=3)

plt.xlabel('Precios Reales')

plt.ylabel('Precios Predichos')

plt.title('Precios Reales vs Precios Predichos con AdaBoost')

plt.show()

2.10.2 Algoritmo de Boosting: Modelo de Gradient Boosting (GBM)

AdaBoost y Gradient Boosting son muy similares entre sí. Pero en comparación con AdaBoost, que comienza el proceso seleccionando un tronco y continuando construyéndolo utilizando los aprendices débiles del tronco anterior, Gradient Boosting comienza con una sola hoja en lugar de un árbol o tronco.

El resultado correspondiente a esta hoja elegida es entonces una suposición inicial para la variable de resultado. Al igual que en el caso de AdaBoost, Gradient Boosting utiliza los errores del tronco anterior para construir el árbol. Pero a diferencia de AdaBoost, los árboles que Gradient Boosting construye son más grandes que un tronco. Eso es un parámetro donde establecemos un número máximo de hojas.

Para asegurarse de que el árbol no esté sobreajustando, Gradient Boosting utiliza la Tasa de Aprendizaje para escalar las contribuciones del gradiente. Gradient Boosting se basa en la idea de que dar muchos pasos pequeños en la dirección correcta (gradientes) dará como resultado una menor varianza (para datos de prueba).

La diferencia principal entre los algoritmos AdaBoost y Gradient Boosting es cómo tienen en cuenta las deficiencias de los aprendices débiles (por ejemplo, árboles de decisión). Mientras que el modelo AdaBoost identifica las deficiencias utilizando puntos de datos con un peso alto, el gradient boosting lo hace utilizando gradientes en la función de pérdida (y=ax+b+e, e necesita una mención especial ya que es el término de error).

La función de pérdida es una medida que indica qué tan buenos son los coeficientes de un modelo para ajustarse a los datos subyacentes. La comprensión lógica de la función de pérdida dependerá de lo que estemos tratando de optimizar.

Detención Temprana

El proceso especial de ajuste del número de iteraciones para un algoritmo (como GBM y Random Forest) se llama “Early Stopping” – un fenómeno que mencionamos cuando hablamos sobre los Árboles de Decisión.

Early Stopping realiza la optimización del modelo monitoreando el rendimiento del modelo en un conjunto de datos de prueba separado y deteniendo el procedimiento de entrenamiento una vez que el rendimiento en los datos de prueba deja de mejorar más allá de cierto número de iteraciones.

Evita el sobreajuste al intentar seleccionar automáticamente el punto de inflexión donde el rendimiento en el conjunto de datos de prueba comienza a disminuir mientras que el rendimiento en el conjunto de datos de entrenamiento continúa mejorando a medida que el modelo comienza a sobreajustarse.

En el contexto de GBM, el early stopping puede basarse en un conjunto de muestra fuera de bolsa (“OOB”) o en validación cruzada (“CV”). Como se mencionó anteriormente, el momento ideal para detener el entrenamiento del modelo es cuando el error de validación ha disminuido y comenzado a estabilizarse antes de que comience a aumentar debido al sobreajuste.

Para construir GBM, sigue este proceso paso a paso:

- Paso 1: Entrena el modelo en los datos existentes para predecir la variable objetivo

- Paso 2: Calcula la tasa de error utilizando las predicciones y los valores reales (Pseudo Residual)

- Paso 3: Utiliza las características existentes y el Pseudo Residual como variable objetivo para predecir los residuos nuevamente

- Paso 4: Utiliza los residuos predichos para actualizar las predicciones del Paso 1, escalando esta contribución al árbol con una tasa de aprendizaje (hiperparámetro)

- Paso 5: Repite los pasos 1-4, el proceso de actualización de los pseudo residuos y el árbol mientras se escala con la tasa de aprendizaje, para moverse lentamente en la dirección correcta hasta que ya no haya una mejora o lleguemos a nuestra regla de detención

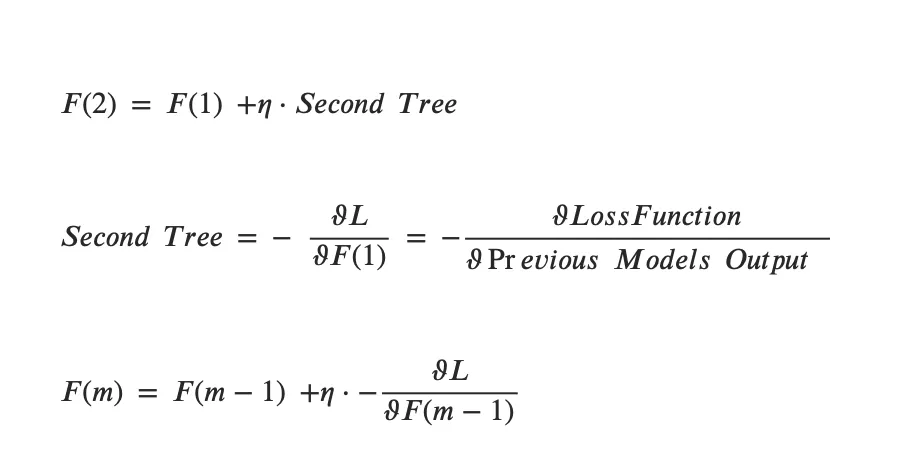

La idea es que cada vez que agregamos un nuevo árbol escalado al modelo, los residuos deberían ser más pequeños.

En cualquier paso m, el modelo de Boosting de Gradiente produce un modelo que es un conjunto del paso anterior F(m-1) y la tasa de aprendizaje eta multiplicada por la derivada negativa de la función de pérdida con respecto a la salida del modelo en el paso m-1: (weak learner en el paso m-1).

Implementación de GBM en Python

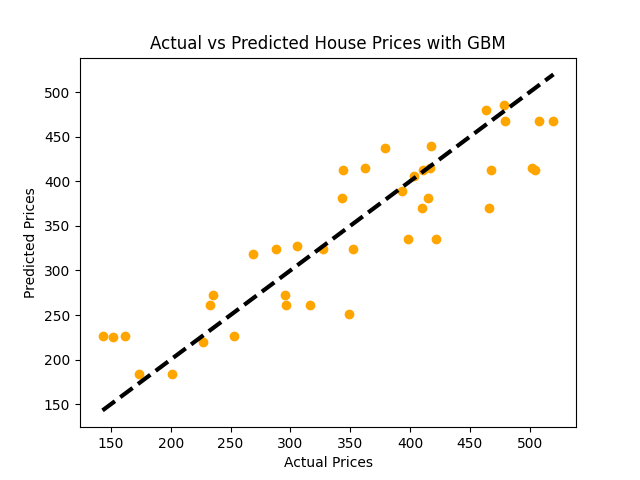

# Inicializar y entrenar el modelo Gradient Boosting Regressormodel_gbm = GradientBoostingRegressor(n_estimators=100, learning_rate=0.1, max_depth=1, random_state=42)model_gbm.fit(X_train, y_train)# Prediccionespredictions = model_gbm.predict(X_test)# Evaluar el modelomse = mean_squared_error(y_test, predictions)rmse = np.sqrt(mse)print(f"Error Cuadrado Medio: {mse:.2f}")print(f"Error Cuadrado Medio Raíz: {rmse:.2f}")# Visualización: Precios Reales vs Precios Predichosplt.scatter(y_test, predictions, color = 'orange')plt.plot([y_test.min(), y_test.max()], [y_test.min(), y_test.max()], 'k--', lw=3)plt.xlabel('Precios Reales')plt.ylabel('Precios Predichos')plt.title('Precios Reales vs Precios Predichos con GBM')plt.show()

2.10.3 Algoritmo de Boosting: XGBoost

Uno de los algoritmos de Boosting o de Ensemble más populares es Extreme Gradient Boosting (XGBoost).

La diferencia entre GBM y XGBoost es que en el caso de XGBoost se calculan las derivadas de segundo orden (gradientes de segundo orden). Esto proporciona más información sobre la dirección de los gradientes y cómo llegar al mínimo de la función de pérdida.

Recuerda que esto es necesario para identificar el weak learner y mejorar el modelo mejorando los weak learners.

La idea detrás de XGBoost es que la segunda derivada tiende a ser más precisa en términos de encontrar la dirección precisa. Al igual que AdaBoost, XGBoost aplica una regularización avanzada en forma de normas L1 o L2 para abordar el sobreajuste.

A diferencia de AdaBoost, XGBoost es paralelizable debido a su mecanismo especial de almacenamiento en caché, lo que lo hace conveniente para manejar conjuntos de datos grandes y complejos. Además, para acelerar el entrenamiento, XGBoost utiliza un Algoritmo Avaricioso Aproximado para considerar solo una cantidad limitada de umbrales para dividir los nodos de los árboles.

Para construir un modelo XGBoost, sigue este proceso paso a paso:

- Paso 1: Ajusta un solo árbol de decisión: En este paso, se calcula la función de pérdida, por ejemplo, NDCG, para evaluar el modelo.

- Paso 2: Agrega el segundo árbol: Se hace de manera que cuando se agrega este segundo árbol al modelo, disminuye la función de pérdida basada en las derivadas de primer y segundo orden en comparación con el árbol anterior (donde también se usó la tasa de aprendizaje eta).

- Paso 3: Encontrar la dirección del próximo movimiento: Usando las derivadas de primer y segundo grado, podemos encontrar la dirección en la cual la función de pérdida disminuye más. Básicamente, es el gradiente de la función de pérdida con respecto a la salida del modelo anterior.

- Paso 4: Dividir los nodos: Para dividir las observaciones, XGBoost utiliza el algoritmo aproximado Avaricioso (por lo general, alrededor de 3 cuantiles ponderados aproximados) que tienen una suma similar de pesos. Para encontrar el valor de división de los nodos, no considera todos los umbrales candidatos, sino que solo utiliza los cuantiles de ese predictor.

La tasa de aprendizaje óptima se puede determinar utilizando la Validación Cruzada y la Búsqueda en Rejilla.

Implementación simple de XGBoost en Python

Imagina que tienes un conjunto de datos que contiene información sobre varias casas y sus precios. El conjunto de datos incluye características como el número de habitaciones, baños, el área total, el año de construcción, entre otras, y quieres predecir el precio de una casa basado en estas características.

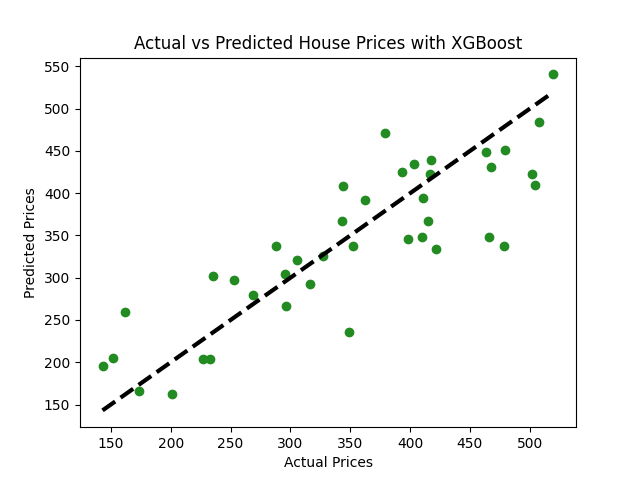

import xgboost as xgb# Inicializa y entrena el modelo XGBoostmodel_xgb = xgb.XGBRegressor(objective ='reg:squarederror', n_estimators = 100, seed = 42)model_xgb.fit(X_train, y_train)# Prediccionespredictions = model_xgb.predict(X_test)# Evaluar el modelomse = mean_squared_error(y_test, predictions)rmse = np.sqrt(mse)print(f"Error Cuadrado Medio: {mse:.2f}")print(f"Error Cuadrado Medio Raíz: {rmse:.2f}")# Visualización: Precios Reales vs Precios Predichosplt.scatter(y_test, predictions, color="forestgreen")plt.plot([y_test.min(), y_test.max()], [y_test.min(), y_test.max()], 'k--', lw=3)plt.xlabel('Precios Reales')plt.ylabel('Precios Predichos')plt.title('Precios de Casas Reales vs. Predichos con XGBoost')plt.show()

Capítulo 3: Selección de Características en Aprendizaje Automático

La ruta hacia la construcción de modelos de aprendizaje automático efectivos a menudo involucra una pregunta crítica: ¿qué características debemos incluir para generar predicciones confiables al mismo tiempo que mantenemos el modelo simple e comprensible? Aquí es donde la selección de subconjuntos juega un papel clave.

En Aprendizaje Automático, en muchos casos estamos lidiando con una gran cantidad de características y no todas ellas suelen ser importantes e informativas para el modelo. Incluir variables irrelevantes en el modelo conduce a una complejidad innecesaria en el modelo de Aprendizaje Automático y afecta tanto su interpretabilidad como su rendimiento.

Al eliminar estas variables no importantes y seleccionar solo características relativamente informativas, podemos obtener un modelo que sea más fácil de interpretar y posiblemente más preciso.

Veamos un ejemplo específico de un modelo de Aprendizaje Automático para simplificar las cosas.

Supongamos que estamos analizando un modelo de Regresión Lineal Múltiple (múltiples variables independientes y una variable de respuesta/dependiente) con un número muy grande de características. Este modelo probablemente sea complejo en cuanto a su interpretación. Además, puede resultar en predicciones inexactas ya que algunas de esas características pueden ser irrelevantes y no ayudan a explicar la variable de respuesta.

El proceso de selección de variables importantes en el modelo se llama selección de características o selección de variables. Este proceso implica identificar un subconjunto de las p variables que creemos están relacionadas con la variable dependiente o de respuesta. Para ello, es necesario ejecutar la regresión para todas las combinaciones posibles de variables independientes y seleccionar aquella que resulte en el modelo de mejor rendimiento o el peor rendimiento.

Existen varias aproximaciones que puedes usar para la selección de características, generalmente divididas en las siguientes 3 categorías:

- Selección de subconjuntos (Mejor selección de subconjunto, Selección de características paso a paso)

- Técnicas de regularización (Regresiones L1 Lasso, L2 Ridge)

- Técnicas de reducción de dimensionalidad (PCA)

3.1 Selección de subconjuntos en Machine Learning

La selección de subconjuntos en machine learning es una técnica diseñada para identificar y utilizar un subconjunto de características importantes, mientras se omiten las demás. Esto ayuda a crear modelos más fáciles de interpretar y, en algunos casos, predecir con mayor precisión al evitar el sobreajuste.

Al navegar entre numerosas características, se vuelve vital elegir selectivamente aquellas que impactan significativamente al modelo predictivo. La selección de subconjuntos proporciona un enfoque sistemático para examinar posibles combinaciones de predictores. Su objetivo es seleccionar un subconjunto que represente de manera efectiva los datos sin una complejidad innecesaria.

- Mejor selección de subconjunto: Examina todas las combinaciones posibles y selecciona el conjunto de predictores más óptimo.

- Selección paso a paso: Agrega o elimina predictores incrementalmente, lo cual incluye selección hacia adelante y hacia atrás.

- Selección de subconjuntos aleatoria: Escoge subconjuntos al azar, introduciendo un elemento de aleatoriedad en la selección del modelo.

Es un equilibrio entre utilizar todos los predictores disponibles, arriesgando la sobrecomplejidad y el posible sobreajuste del modelo, y construir un modelo demasiado simple que pueda pasar por alto patrones de datos importantes.

En esta sección, exploraremos estas técnicas de selección de subconjuntos. Aprenderás cómo funciona cada enfoque y cómo afecta el rendimiento del modelo, asegurando que los modelos que construyamos sean confiables, simples y efectivos.

3.1.1 Técnicas de selección de características paso a paso

Una de las técnicas populares de selección de subconjuntos es la técnica de selección de características paso a paso. Veamos dos métodos diferentes de selección de características paso a paso:

- Selección hacia adelante paso a paso

- Selección hacia atrás paso a paso